Estratégia de trailing stop com Bandas de Bollinger e ATR

Visão Geral

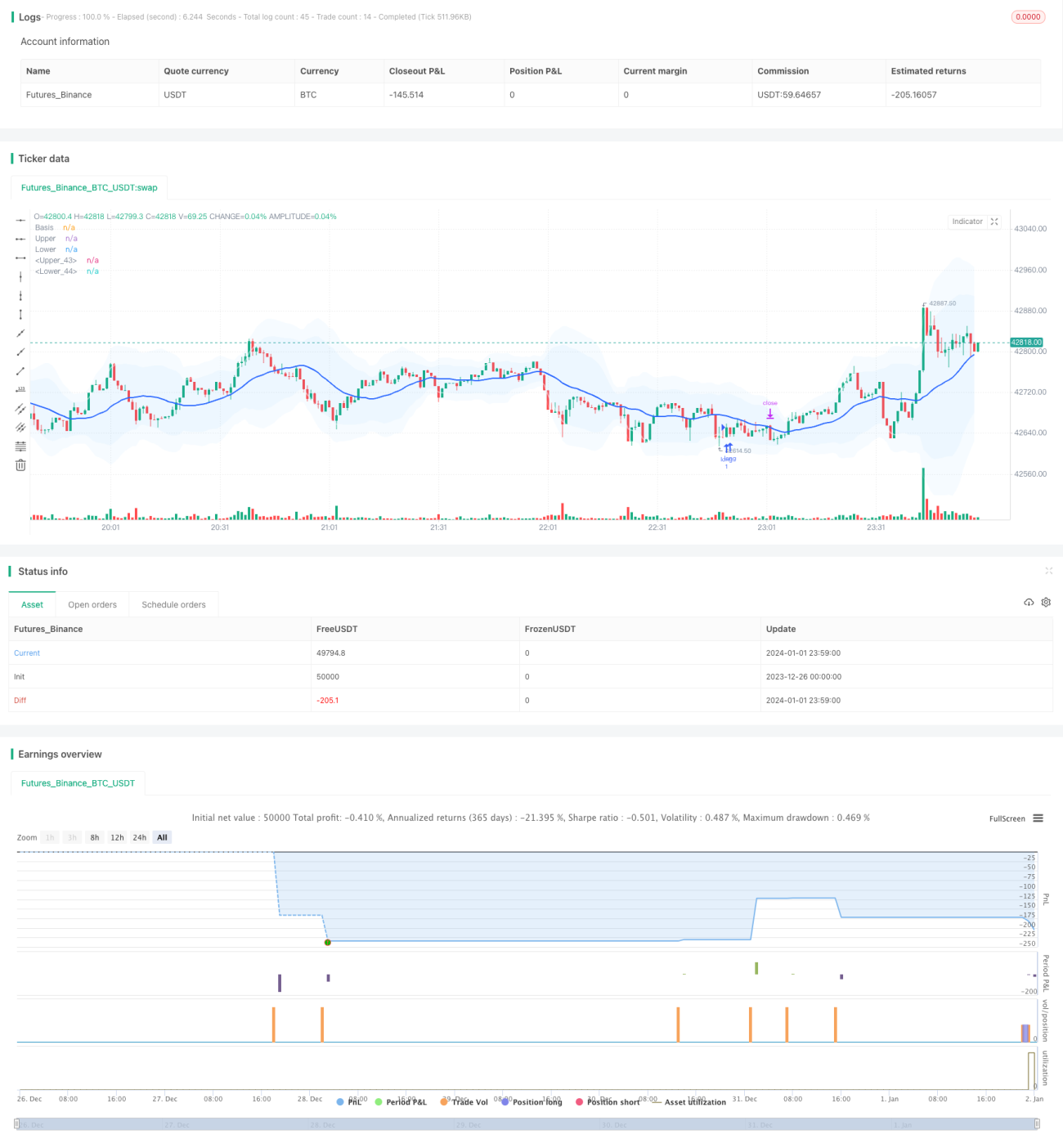

Esta estratégia combina o uso do indicador Bandas de Bollinger e do indicador Average True Range (ATR) para formar uma estratégia de negociação de rompimento com stop loss trailing. Quando o preço cruza a banda superior ou inferior das Bandas de Bollinger com desvio padrão especificado, um sinal de negociação é gerado. Simultaneamente, o indicador ATR é usado para calcular os níveis de stop loss e take profit, permitindo o controle da relação risco/retorno. Além disso, a estratégia possui funcionalidades de filtro de tempo e otimização de parâmetros.

Princípio da Estratégia

Primeiro, calcule a linha média, a banda superior e a banda inferior. A linha média é a média móvel simples (SMA) do preço, e as bandas superior e inferior são múltiplos inteiros do desvio padrão do preço. Quando o preço rompe para cima a partir da banda inferior, compre (long); quando rompe para baixo a partir da banda superior, venda (short).

Segundo, calcule o indicador ATR. O ATR reflete a amplitude média de volatilidade do preço. Com base no valor do ATR, defina as posições de stop loss para posições longas e curtas. Além disso, defina as posições de take profit com base no valor do ATR para controlar a relação risco/retorno.

Terceiro, use um filtro de tempo para negociar apenas em períodos específicos, evitando grandes flutuações causadas por eventos noticiosos importantes.

Quarto, mecanismo de trailing stop. Ajuste dinamicamente o stop loss com base no valor mais recente do ATR, garantindo mais lucros.

Análise de Vantagens

- O indicador Bandas de Bollinger reflete o centro de preços de forma mais eficaz do que uma única média móvel;

- O stop loss baseado no ATR torna a relação risco/retorno de cada trade controlável, gerenciando efetivamente o risco;

- O trailing stop pode ser ajustado automaticamente com a volatilidade do mercado, garantindo mais lucros;

- A estratégia possui parâmetros ricos, permitindo combinações personalizadas.

Análise de Riscos

- Em mercados com grande movimento lateral, podem ocorrer múltiplas pequenas perdas;

- A reversão baseada no rompimento das Bandas de Bollinger pode falhar;

- Riscos elevados durante a noite e em períodos de grandes notícias; é necessário evitá-los.

Contramedidas:

- Siga rigorosamente os princípios de gerenciamento de risco, controlando a perda por operação;

- Otimize parâmetros para aumentar a taxa de acerto;

- Use o filtro de tempo para evitar períodos de alto risco.

Direções de Otimização

- Testar diferentes combinações de parâmetros para otimizar a configuração;

- Adicionar indicadores de volume como OBV para sincronização;

- Adicionar módulo de aprendizado de máquina para otimização.

Resumo

Esta estratégia combina as Bandas de Bollinger para identificar a tendência central e a direção do rompimento, o ATR para calcular take profit e stop loss garantindo a relação risco/retorno, e o trailing stop para garantir lucros. A vantagem da estratégia reside em sua alta personalização e risco controlável, sendo adequada para negociação intraday de curto prazo. A otimização de parâmetros e o aprendizado de máquina podem melhorar ainda mais a taxa de acerto e a lucratividade da estratégia.

- 1