Estratégia de negociação quantitativa baseada no indicador RSI e nos padrões de engulfing de alta e baixa

Visão Geral

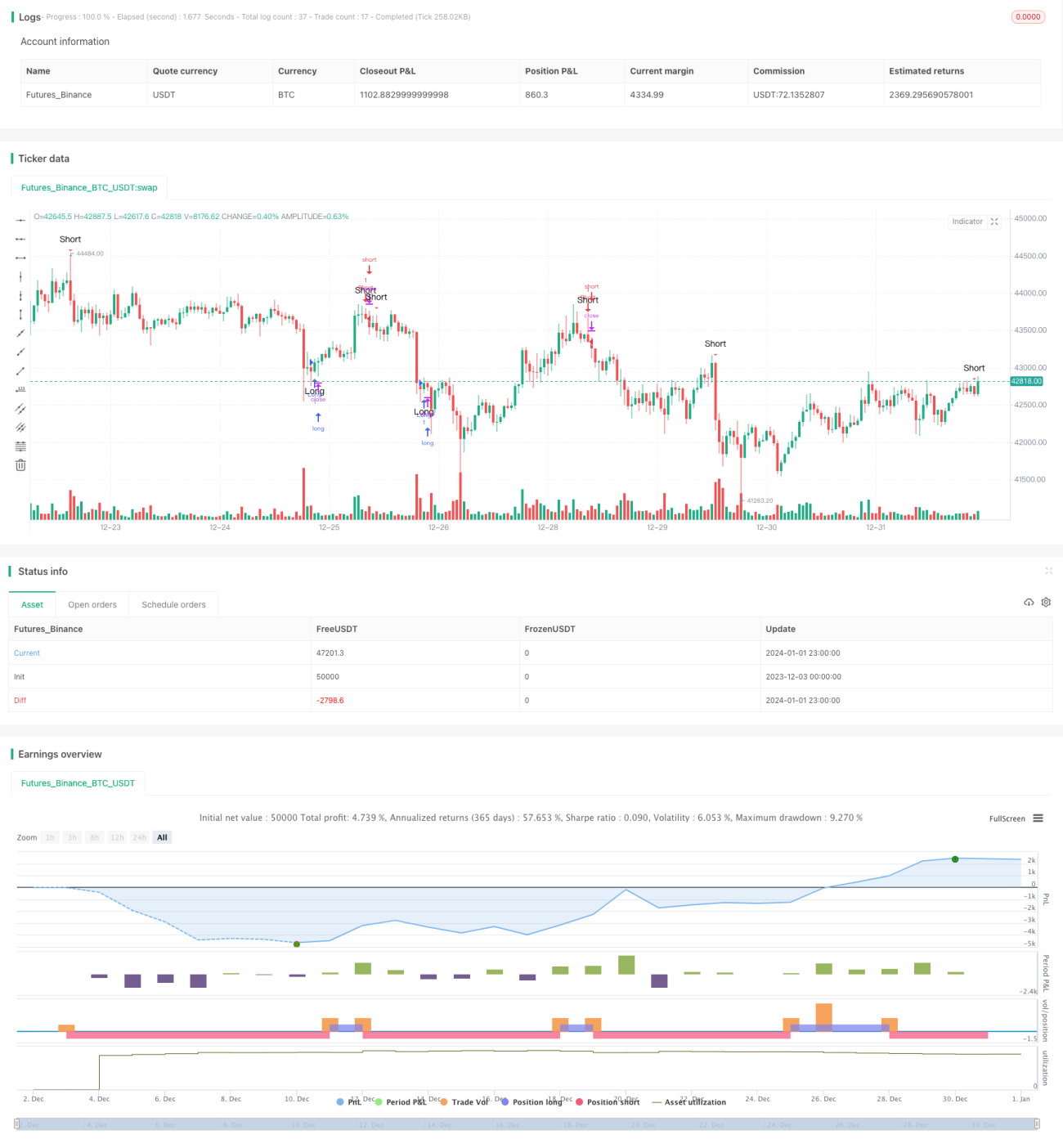

O nome desta estratégia é "Estratégia de Negociação Quantitativa com Indicador RSI e Padrão de Engolfo". A ideia principal desta estratégia é utilizar simultaneamente o indicador RSI e o padrão de engolfo para identificar tendências de mercado, gerando sinais de compra e venda.

Quando o indicador RSI mostra condições extremas de sobrecompra ou sobrevenda e ocorre um padrão de engolfo de alta ou de baixa, consideramos uma oportunidade para abrir posição. O indicador RSI pode identificar eficazmente situações de sobrecompra e sobrevenda, enquanto o padrão de engolfo pode validar ainda mais a confiabilidade da tendência.

Princípio da Estratégia

Primeiro, definimos os parâmetros do indicador RSI, incluindo o período do RSI (geralmente 9 ou 14), o nível de sobrecompra (geralmente 70) e o nível de sobrevenda (geralmente 30).

Em seguida, identificamos o padrão de engolfo, verificando se ocorreu um grande candle de alta ou de baixa que engolfou o candle anterior. Isso indica uma reversão na tendência atual.

Depois disso, se o RSI mostrar zona de sobrevenda (sobrecompra ou sobrevenda) e houver um engolfo de alta ou de baixa, um sinal de compra ou venda é gerado. Por fim, utilizamos o cruzamento de alta e de baixa do RSI para definir stop loss e take profit.

Vantagens da Estratégia

Esta estratégia combina o indicador de tendência RSI com o indicador de padrão técnico de engolfo, avaliando de forma abrangente o movimento do mercado. Comparado com um único indicador, possui um efeito de confirmação mais forte, podendo filtrar eficazmente sinais de negociação ruidosos.

O indicador RSI é muito preciso e claro na identificação de condições de alta e baixa do mercado, enquanto as características de preço e volume contidas no padrão de engolfo podem validar ainda mais a confiabilidade da reversão da tendência.

Esta estratégia pode capturar oportunamente as oportunidades de reversão decorrentes de condições de sobrecompra e sobrevenda, evitando também perdas desnecessárias em negociações durante períodos de consolidação.

Riscos da Estratégia

O maior risco desta estratégia reside no fato de que a probabilidade de sinais falsos do indicador RSI e do padrão de engolfo não é baixa. O indicador RSI é propenso a distorções e divergências. Já a identificação do padrão de engolfo pode ser manipulada ajustando parâmetros como o tamanho da janela dos candles.

Além disso, quando um sinal de reversão aparece, a possibilidade de uma consolidação lateral não pode ser totalmente descartada. Após a abertura de uma posição, o mercado pode sofrer um recuo ou até mesmo uma reversão no curto prazo. Isso pode levar a um stop loss e a uma saída com prejuízo.

Para reduzir o risco, devemos otimizar os parâmetros de configuração do indicador RSI em busca da melhor combinação de parâmetros. Também é importante escolher instrumentos de negociação representativos e com boa liquidez. Após a abertura de posição, é necessário controlar o tamanho da posição e definir stop loss a tempo.

Direções de Otimização da Estratégia

Esta estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Combinar mais indicadores, como KDJ, MACD, etc., formando um sistema de verificação multi-indicadores para aumentar a precisão dos sinais.

-

Considerar a liquidez, amplitude de preço, custos de negociação, etc., dos instrumentos de negociação, selecionando os melhores para reduzir custos de transação e risco de slippage.

-

Utilizar métodos como aprendizado de máquina para treinar e otimizar parâmetros. Por exemplo, usar aprendizado profundo para identificar divergências no RSI.

-

Adicionar estratégias de stop loss, como stop loss móvel, stop loss baseado em médias móveis, para proteger os lucros.

Resumo

Esta estratégia aproveita as vantagens do indicador RSI e do padrão de engolfo, projetando um sistema de negociação quantitativa que considera simultaneamente a identificação de tendências e a validação de características. Isso pode utilizar eficazmente as oportunidades de reversão com forte confiabilidade. Através de otimizações contínuas, esta estratégia pode se tornar uma estratégia quantitativa estável e confiável.

- 1