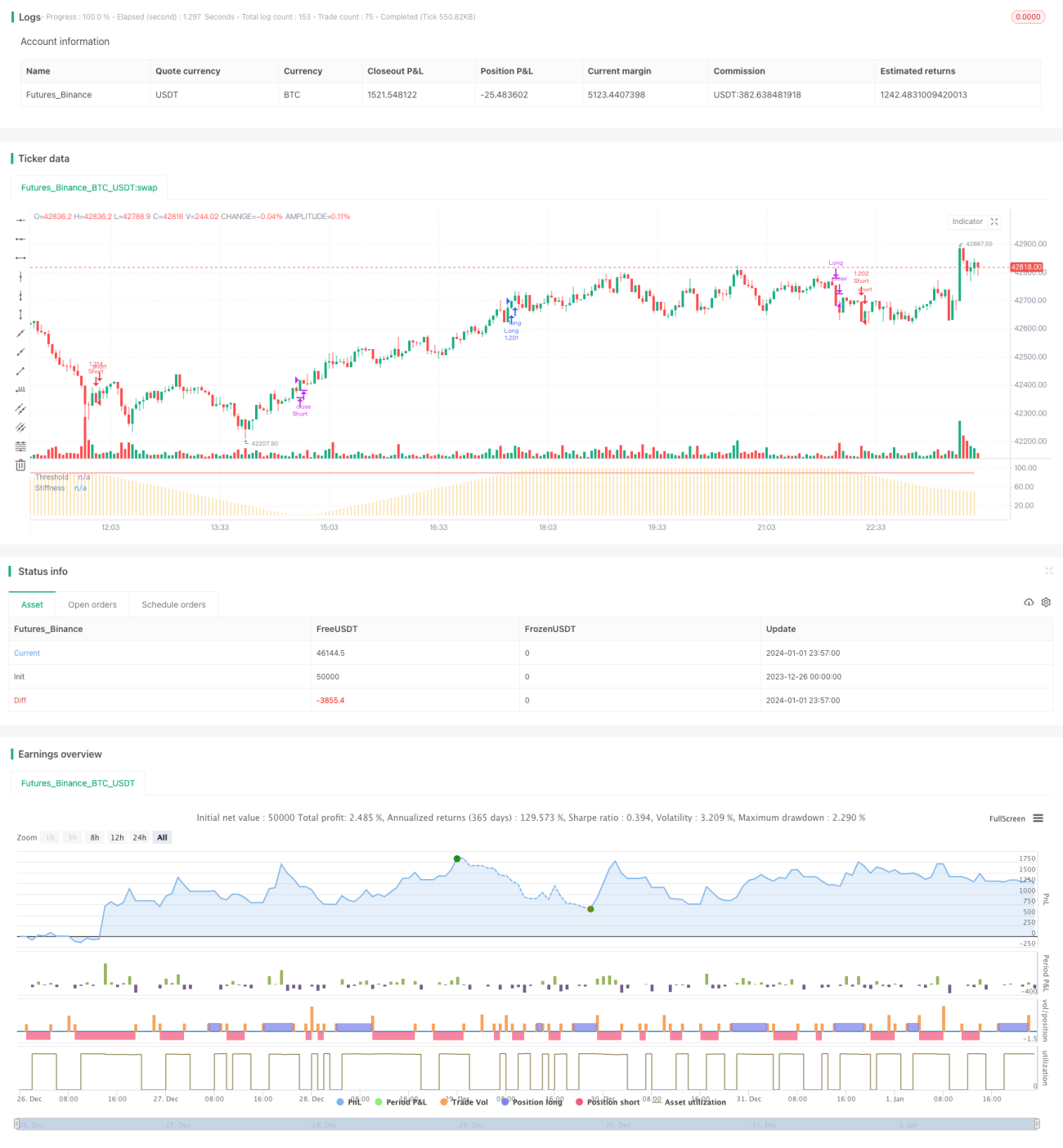

Estratégia de Rompimento Rígido

Visão Geral

A estratégia de rompimento rígido é uma estratégia de breakout baseada no indicador de rigidez de preço. Ela determina a rigidez do preço contando o número de vezes que o preço de fechamento ultrapassa a banda superior dentro de um determinado período. Quando o indicador de rigidez excede o limite definido, indica que o mercado está prestes a romper, gerando um sinal de compra; quando o indicador de rigidez fica abaixo do limite, indica que o mercado está prestes a recuar, gerando um sinal de venda.

Princípio da Estratégia

-

Cálculo da média e do desvio padrão: Primeiro, calcula-se a média móvel simples de n períodos como banda superior de referência. Em seguida, calcula-se 0,2 vezes o desvio padrão do preço como buffer para a banda inferior.

-

Cálculo do indicador de rigidez: Conta-se o número de dias, em m períodos, em que o preço de fechamento ficou acima da banda superior. Divide-se por m para obter um valor de 0 a 100, e depois aplica-se uma EMA de n períodos para suavizar, obtendo o valor final de rigidez, que representa a probabilidade de o preço romper a banda superior.

-

Comparação da rigidez com o limite: Quando o indicador de rigidez cruza para cima o limite definido, indica que a probabilidade de rompimento aumentou, gerando um sinal de compra. Quando cruza para baixo, indica que a probabilidade de rompimento diminuiu, gerando um sinal de venda.

-

Entrada e saída: Compra-se quando o preço de fechamento rompe a banda superior; vende-se quando o rompimento falha e o preço começa a cair. Além de operar comprado no rompimento, também é possível operar vendido nos recuos.

Análise de Vantagens

-

Captura do timing do rompimento: Consegue determinar com relativa confiabilidade o momento em que uma tendência está prestes a romper ou recuar, permitindo entrar no mercado antecipadamente.

-

Aproveita tanto rompimentos quanto recuos: A estratégia utiliza tanto a subida quanto a descida do indicador de rigidez, capturando oportunidades de compra e venda.

-

Parâmetros flexíveis: O usuário pode ajustar o comprimento da média móvel, o período de rigidez, o limite, etc., para se adaptar a diferentes períodos e características de mercado.

-

Implementação simples: Utiliza apenas a comparação entre o indicador de rigidez e o limite, sem lógica complexa, e o código é relativamente conciso.

Análise de Riscos

-

Risco de rompimento falso: Quando a rigidez ultrapassa o limite, não há garantia total de que o preço realmente romperá a banda superior; existe o risco de falsos rompimentos.

-

Risco de amplitude do recuo: Ao operar vendido, não é possível prever a amplitude ou o nível exato do recuo, podendo gerar perdas excessivas.

-

Risco de otimização de parâmetros: Os parâmetros de referência podem não se adaptar perfeitamente às mudanças do mercado, exigindo testes e otimizações contínuas com base na realidade.

-

Risco de alta frequência de negociações: A estratégia possui uma frequência de negociação relativamente alta, aumentando os custos de transação e o desgaste por slippage.

Direções de Otimização

-

Otimização de parâmetros: Testar diferentes configurações de parâmetros em diversos mercados para encontrar a combinação ideal. Por exemplo, aumentar o comprimento da média móvel para reduzir a frequência de negociações.

-

Inclusão de stop loss: Implementar uma lógica de stop loss razoável para controlar perdas individuais, podendo usar o ATR para definir o nível de stop.

-

Combinação com outros indicadores: Adicionar indicadores como MACD, KDJ, etc., para determinar pontos de entrada mais precisos e reduzir a probabilidade de falsos rompimentos.

-

Otimização das condições de saída: Baseando-se em indicadores de tendência para identificar características de reversão, estabelecer condições de saída mais precisas.

Resumo

A estratégia de rompimento rígido é, no geral, simples e prática. Ela permite antecipar possíveis momentos de rompimento e recuo do preço, tendo certo valor prático. No entanto, é necessário estar atento aos riscos de falsos rompimentos e amplitude do recuo, buscando oportunidades de negociação mais precisas por meio da otimização de parâmetros e da incorporação de outros indicadores técnicos.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1