Estratégia de acompanhamento de tendência de alta com Golden Cross

Visão Geral

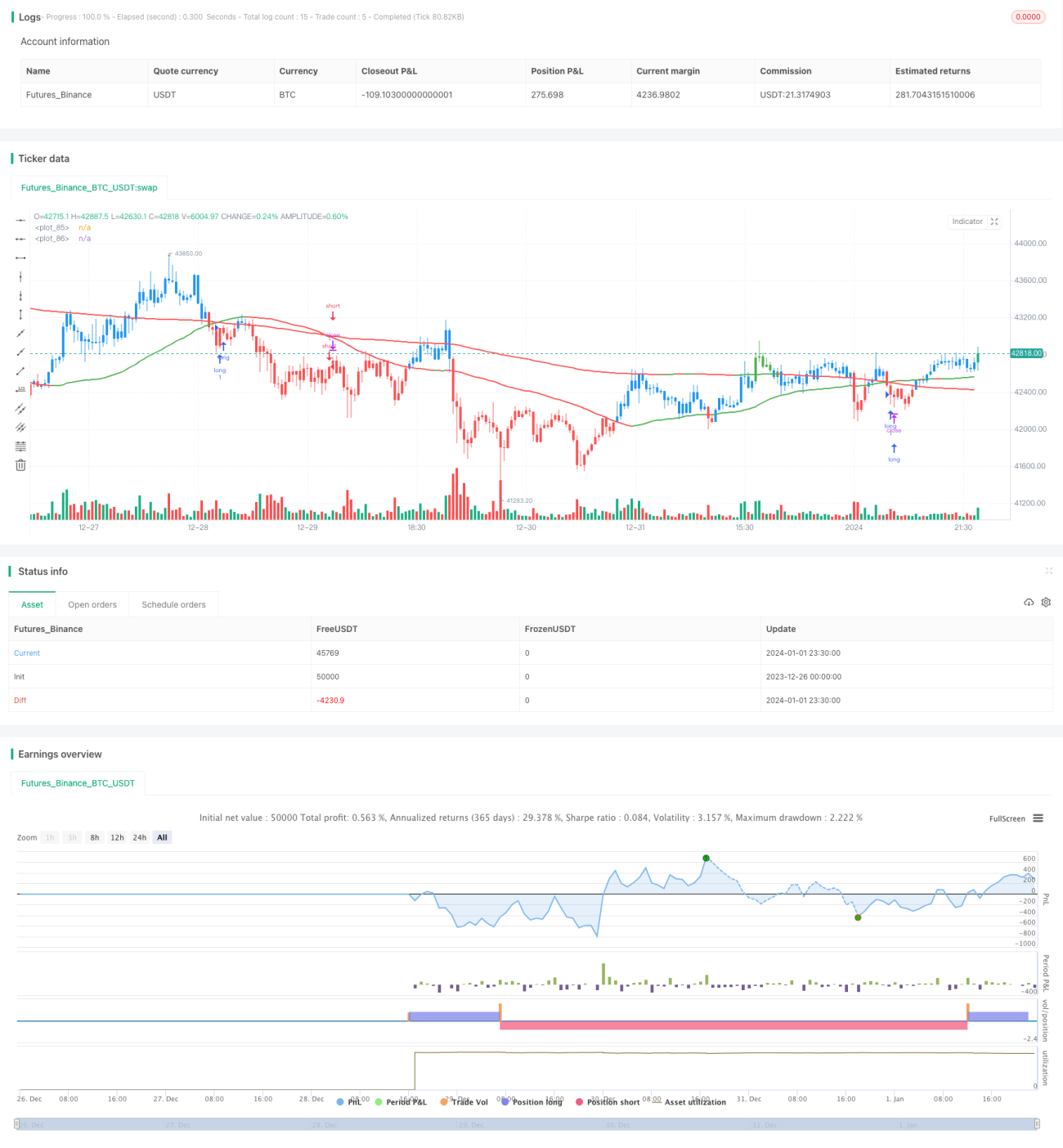

Esta estratégia é baseada no princípio do cruzamento dourado das médias móveis. Especificamente, utiliza duas médias móveis simples de períodos diferentes: a linha de 50 períodos e a linha de 200 períodos. Quando a linha de 50 períodos cruza acima da linha de 200 períodos, gera-se um sinal de compra; quando a linha de 50 períodos cruza abaixo da linha de 200 períodos, gera-se um sinal de venda.

Princípio da Estratégia

A estratégia é escrita em Pine Script e sua lógica principal é a seguinte:

- Calcular duas SMA: SMA de 50 períodos e SMA de 200 períodos.

- Identificar o cruzamento dourado: quando a SMA de 50 períodos cruza acima da SMA de 200 períodos, tomar posição comprada (long).

- Identificar o cruzamento da morte: quando a SMA de 50 períodos cruza abaixo da SMA de 200 períodos, fechar a posição.

A importância do uso do indicador SMA aqui reside na sua capacidade de filtrar eficazmente o ruído dos dados de mercado, capturando tendências de longo prazo. Quando a SMA rápida cruza acima da SMA lenta, indica que a força de alta de curto prazo superou a tendência de baixa de longo prazo, gerando um sinal de compra.

Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Princípio simples e fácil de entender, fácil de implementar.

- PARÂMETROS configuráveis, permitindo personalizar os períodos das duas SMA para se adequar a diferentes mercados.

- Escrita na versão estável do Pine, com execução eficiente.

- Configuração visual rica em informações, fácil de usar.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

-

Podem ocorrer falsos rompimentos, gerando sinais errados. É possível ajustar adequadamente os parâmetros das duas SMA para reduzir a probabilidade de falsos rompimentos.

-

Não responde a movimentos de curto prazo, sendo adequada apenas para investidores de longo prazo. É possível encurtar o período da SMA rápida.

-

O drawdown pode ser grande. É possível definir um stop loss ou ajustar a gestão de posição.

Ideias de Otimização

A estratégia pode ser otimizada nas seguintes dimensões:

-

Adicionar outros indicadores como filtro, combinando múltiplas condições de compra/venda para reduzir a probabilidade de sinais falsos.

-

Adicionar mecanismo de stop loss. Quando o preço cair abaixo de um determinado nível, forçar o stop loss.

-

Otimizar a gestão de posição. Por exemplo, aumentar a posição conforme a tendência, stop loss móvel, etc. Controlar o drawdown e buscar maior rentabilidade.

-

Realizar otimização de parâmetros. Avaliar o impacto de diferentes parâmetros na relação risco-retorno.

Resumo

No geral, esta estratégia é uma estratégia típica de seguir tendência. Ela utiliza as vantagens da SMA para capturar tendências de longo prazo de forma simples e eficiente. Pode ser personalizada de acordo com o estilo e ajustes de parâmetros de cada um. Também é necessário estar atento a algumas deficiências existentes, realizando novas otimizações e melhorias.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1