Estratégia de Reversão Dupla de Alta e Baixa

Visão Geral

A estratégia de dupla reversão alta-baixa é uma estratégia quantitativa que combina sinais duplos. Ela funde uma estratégia intradiária baseada em reversão com uma estratégia de tendência que utiliza a diferença entre a máxima do dia anterior e uma média móvel. O objetivo é obter sinais de compra e venda mais estáveis, evitando ainda mais a emissão de sinais falsos.

Princípio da Estratégia

Primeiro, a parte de reversão. A estratégia forma um sinal quando o preço de fechamento de dois dias consecutivos apresenta reversão, combinando com o estocástico para identificar condições de sobrecompra e sobrevenda. Especificamente, quando o fechamento de dois dias consecutivos muda de alta para baixa e o estocástico rápido está acima do estocástico lento, é um sinal de venda; quando o fechamento de dois dias consecutivos muda de baixa para alta e o estocástico rápido está abaixo do estocástico lento, é um sinal de compra.

Em segundo lugar, a parte alta-baixa. Esta parte utiliza a diferença entre a máxima do dia anterior e uma média móvel exponencial de período 13 para determinar a tendência. Quando a máxima está acima da média móvel, gera um sinal de compra; quando a máxima está abaixo da média móvel, gera um sinal de venda.

Por fim, a estratégia combina os dois sinais. Quando ambos os sinais são de compra, realiza-se uma compra; quando ambos os sinais são de venda, realiza-se uma venda.

Análise de Vantagens

A estratégia combina indicadores de sinal duplo, podendo reduzir eficazmente sinais falsos e negociações desnecessárias. A parte de reversão pode identificar condições de sobrecompra e sobrevenda, evitando comprar nas altas e vender nas baixas. A parte alta-baixa pode detectar divergências de tendência de preço, evitando falsos rompimentos. Quando combinadas, apenas quando os dois sinais estão na mesma direção é que um sinal de negociação real é gerado, o que pode melhorar significativamente a confiabilidade do sinal e reduzir o número de negociações ineficazes.

Além disso, a parte de reversão e a parte alta-baixa utilizam diferentes tipos de indicadores e critérios, podendo servir como validação mútua, reduzindo ainda mais sinais falsos. Quando o mercado apresenta situações especiais, um único indicador tende a emitir sinais falsos, enquanto a combinação pode neutralizar parte dos erros. Essa estratégia de múltiplos indicadores integrados pode gerar sinais de negociação mais confiáveis e estáveis.

Análise de Risco

O maior risco da estratégia reside no fato de que, em mercados com forte tendência, sinais unilaterais consistentes e razoáveis podem ser ignorados. Quando a tendência é muito clara, os sinais da parte de reversão podem estar errados, fazendo com que os sinais unilaterais da parte alta-baixa não se concretizem em negociações. Isso é especialmente evidente em mercados de alta e baixa de tendência.

Além disso, parâmetros mal ajustados também podem afetar a estratégia. Os parâmetros da parte de reversão precisam considerar o sistema de médias móveis do ciclo, e o período da média móvel da parte alta-baixa deve ser coordenado. Se os períodos de ambos forem inadequados, podem surgir sinais falsos comuns ou ausência total de sinais.

Direções de Otimização

Primeiro, pode-se testar a modificação do parâmetro de comprimento da média móvel da parte alta-baixa para torná-la mais coordenada com os indicadores de ciclo da parte de reversão. Atualmente, a parte alta-baixa usa um período de 13, que pode ser muito sensível; pode-se tentar alongar o período para obter julgamentos mais estáveis.

Segundo, a parte de reversão também pode ser testada para usar o corpo do candle em vez do fechamento apenas, que é facilmente influenciado. Considerar reversões com corpos de candle maiores pode ter um poder de sinal mais forte.

Por fim, pode-se tentar apenas considerar a negociação quando um sinal de reversão aparece durante o pregão. A atual abordagem de manter posição intradiária apresenta maior risco. Mudar para negociações de reversão temporárias pode evitar parte do risco de posição.

Resumo

A estratégia de dupla reversão alta-baixa integra múltiplos sinais de indicadores, realizando uma dupla validação antes de emitir sinais de compra ou venda. Este mecanismo rigoroso de filtro de sinais pode reduzir efetivamente o impacto de sinais ineficazes e falsos nas negociações reais. A estratégia consegue controlar a frequência de negociações ineficazes, tornando cada negociação mais confiável e evitando negociações cegas que seguem a multidão. Com a otimização de parâmetros, pode-se obter desempenho ainda melhor em determinados mercados.

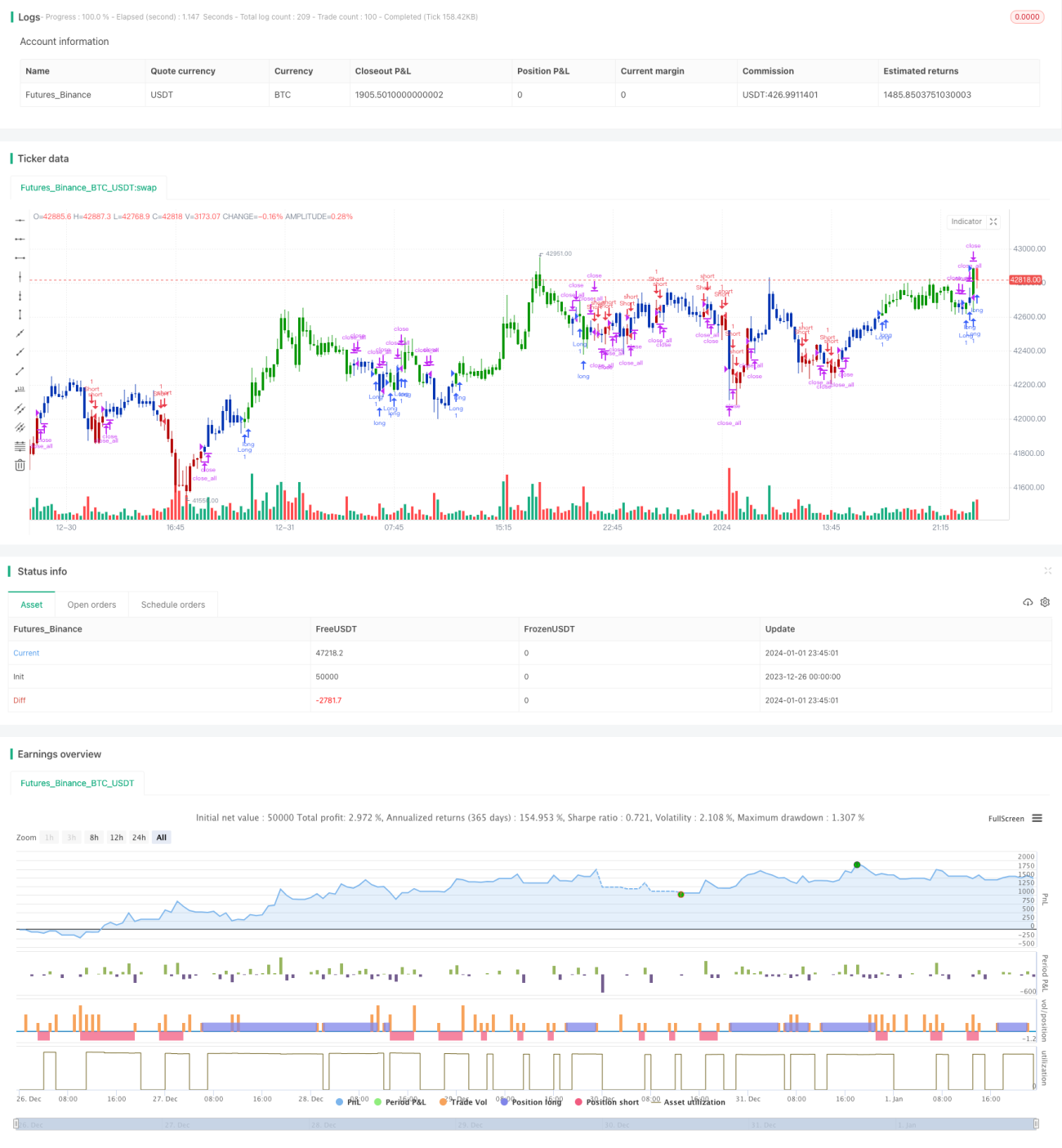

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1