Estratégia de Extração de Tendência com Filtro Passa-Banda

Visão Geral

A estratégia de extração de tendência com filtro passa-banda é uma estratégia de acompanhamento de tendência baseada em filtro passa-banda para ações. Esta estratégia utiliza médias móveis exponencialmente ponderadas e um filtro passa-banda para processar a série de preços, extraindo a componente de tendência dos preços e utilizando determinados parâmetros como sinais de abertura e fecho de posições.

Princípio da Estratégia

A estratégia primeiro constrói uma média móvel exponencialmente ponderada dupla, controlando o período e a suavidade da média móvel através dos parâmetros Length e Delta. Em seguida, utiliza um conjunto de transformações matemáticas para extrair a componente de tendência da série de preços, armazenada na variável xBandpassFilter. Por fim, calcula a média móvel simples de xBandpassFilter, xMean, como indicador para abertura e fecho de posições.

Quando xMean cruza acima do nível definido pelo parâmetro Trigger, abre-se uma posição longa; quando cruza abaixo, abre-se uma posição curta. A sensibilidade de abertura e fecho pode ser ajustada através do nível Trigger.

Análise de Vantagens

- O uso da média móvel exponencialmente ponderada dupla filtra eficazmente parte do ruído da série de preços, tornando a estratégia mais estável.

- O filtro passa-banda extrai apenas a componente de tendência da série de preços, evitando ser enganado por mercados laterais, tornando a estratégia mais fiável.

- A estratégia possui poucos parâmetros, sendo fácil de ajustar e controlar o risco.

Análise de Riscos

- A estratégia apresenta atraso temporal, podendo perder oportunidades de reversão rápida dos preços.

- Tanto a média móvel exponencialmente ponderada dupla quanto o filtro passa-banda têm efeito de filtragem passa-baixa, eliminando sinais de alta frequência e reduzindo a sensibilidade da estratégia.

- Se os parâmetros forem definidos incorretamente, o efeito de filtragem pode ser demasiado forte, podendo perder fortes oportunidades de tendência.

O problema de atraso pode ser melhorado encurtando adequadamente o parâmetro Length, e a sensibilidade pode ser controlada ajustando o nível Trigger.

Direções de Otimização

- Pode-se considerar a adição de uma estratégia de stop loss para controlar perdas individuais.

- Pode-se melhorar a estabilidade da estratégia utilizando um sistema de médias móveis duplas de curto e longo prazo.

- Pode-se combinar outros indicadores, como volume de negociação, para identificar sinais de reversão, evitando ficar preso em mercados laterais.

- Podem ser utilizados algoritmos de machine learning ou genéticos para otimizar parâmetros, tornando a estratégia mais estável e fiável.

Resumo

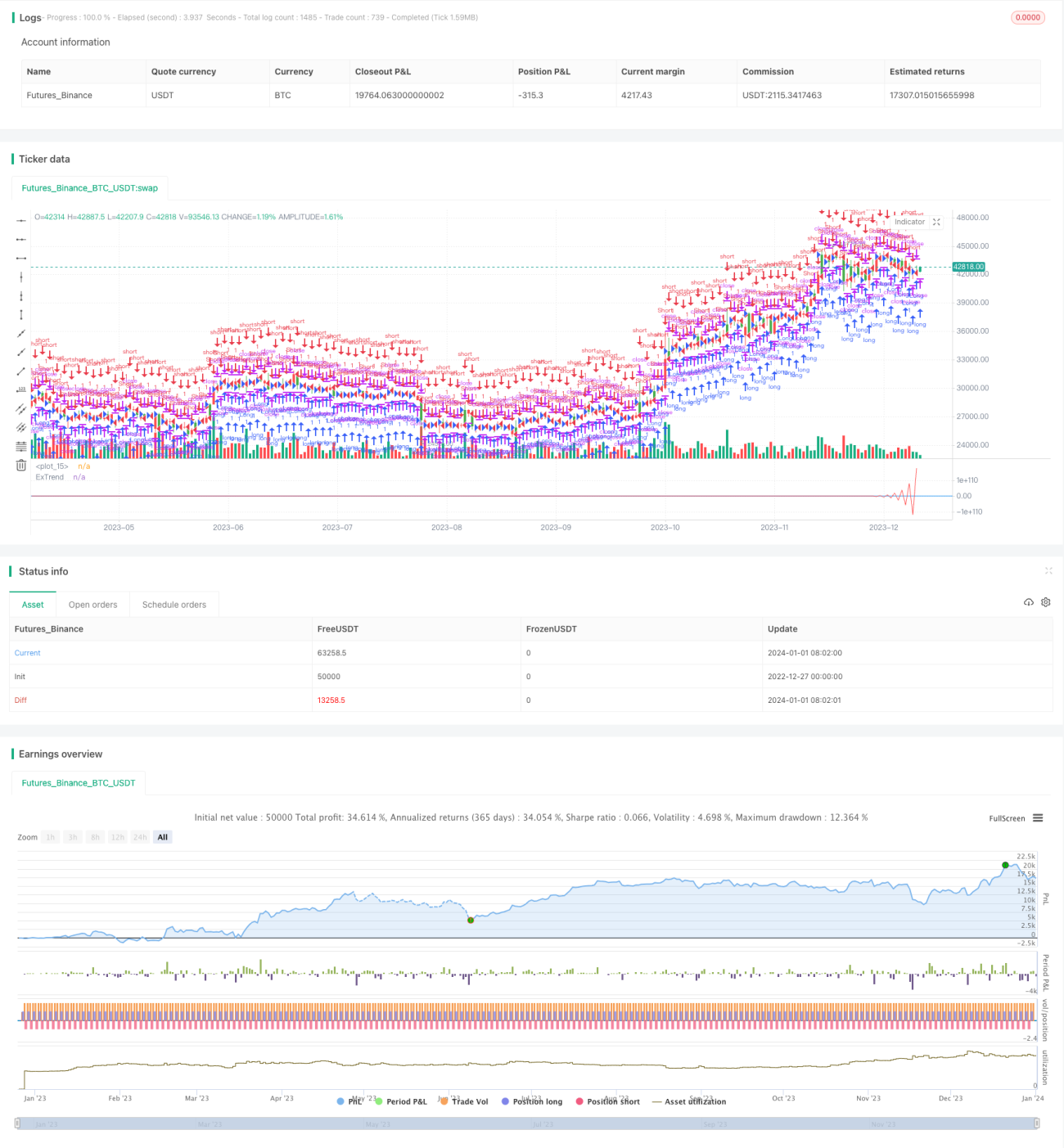

A estratégia é globalmente estável e apresenta bom desempenho em mercados com forte tendência. Pode ser ainda mais otimizada de várias formas para manter a lucratividade em mais ambientes de mercado. Esta estratégia merece mais estudo e aplicação.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1