Estratégia de acompanhamento de curto prazo baseada nos indicadores de análise da 格林美

Visão Geral

Esta estratégia constrói múltiplos indicadores EMA de diferentes períodos e calcula sua diferença para formar o Indicador Green America, usado para julgar a tendência de preços e gerar sinais de negociação. A estratégia é adequada para acompanhamento de tendências de curto prazo, podendo capturar efetivamente as mudanças na tendência de preços.

Princípio da Estratégia

A estratégia primeiro constrói 6 indicadores EMA de curto prazo e 6 indicadores EMA de longo prazo. As EMAs de curto prazo incluem as médias de 3 dias, 5 dias, 8 dias, 10 dias, 12 dias e 15 dias. As EMAs de longo prazo incluem as médias de 30 dias, 35 dias, 40 dias, 45 dias, 50 dias e 60 dias.

Em seguida, calcula a soma das EMAs de curto prazo (g) e a soma das EMAs de longo prazo (mae). Através da diferença entre as EMAs de longo e curto prazo (gmae = mae - g), forma-se o indicador de diferença Green America. Este indicador de diferença pode julgar a tendência de preços.

Quando a diferença cruza acima do eixo 0, indica que a média móvel de curto prazo está subindo mais rápido que a de longo prazo, sendo um sinal de alta (comprar). Quando a diferença cruza abaixo do eixo 0, indica que a média móvel de curto prazo está caindo mais rápido que a de longo prazo, sendo um sinal de baixa (vender).

Vantagens da Estratégia

- Utiliza a estratégia de dupla EMA, podendo acompanhar eficazmente as tendências de curto prazo.

- Constrói múltiplos grupos de EMAs, evitando falsos rompimentos e melhorando a precisão dos sinais.

- O indicador de diferença permite julgar intuitivamente a relação entre tendências de curto e longo prazo.

- Parâmetros simples de configurar, fácil de operar em tempo real.

Riscos da Estratégia

- Operação de curto prazo, com certo risco de stop loss.

- Os parâmetros das múltiplas EMAs precisam ser testados e otimizados.

- Adequado apenas para operações de curto prazo, não para posições de longo prazo sustentadas.

Otimização da Estratégia

- Testar e otimizar os parâmetros das EMAs para aumentar a eficiência das negociações.

- Adicionar estratégia de stop loss para controlar perdas individuais.

- Combinar com outros indicadores para filtrar sinais de entrada.

- Otimizar a gestão de capital, ajustando o gerenciamento de posição.

Resumo

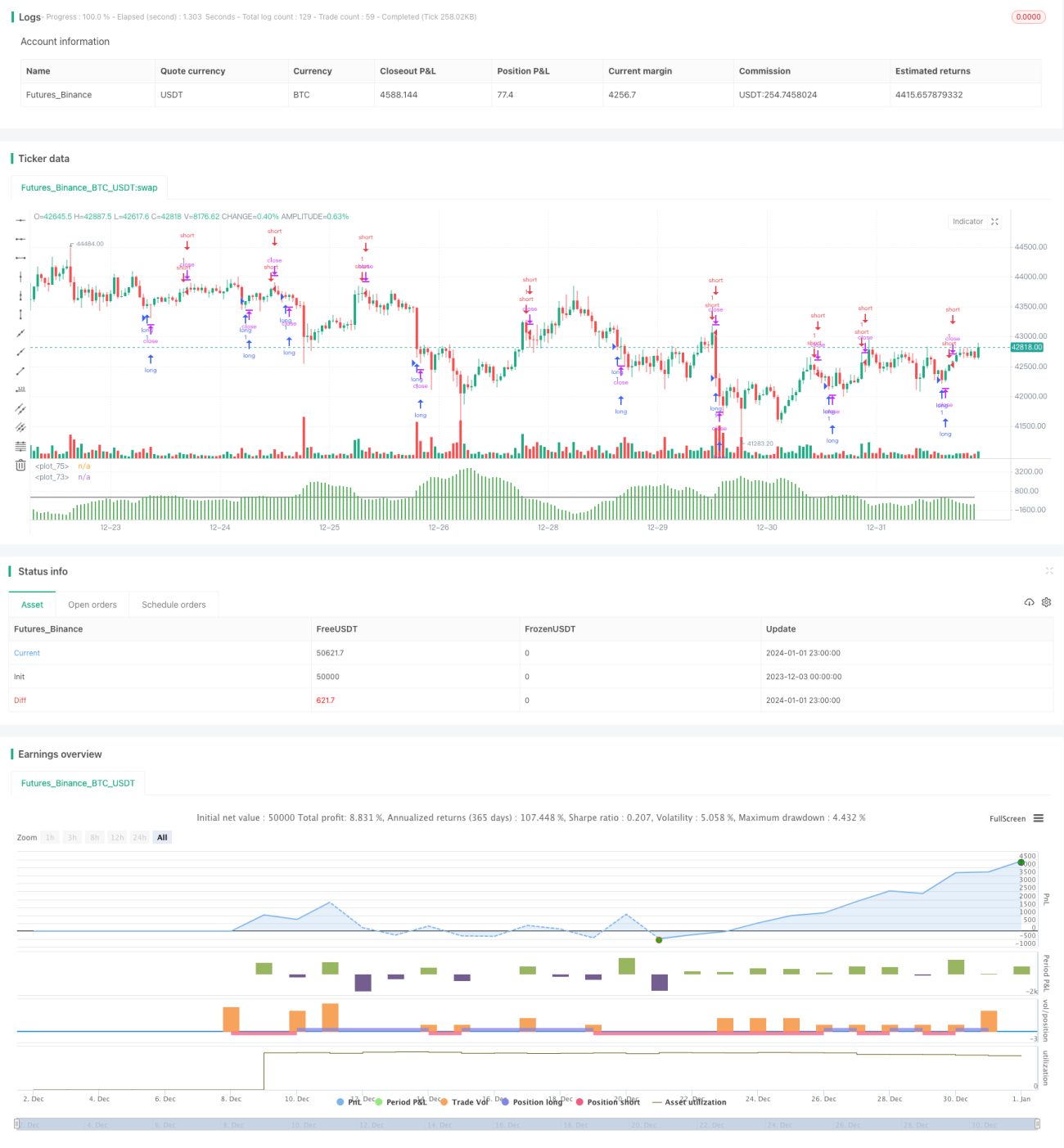

Esta estratégia constrói o indicador de diferença Green America para capturar mudanças de tendência de preços de curto prazo, sendo uma estratégia de acompanhamento de curto prazo. Sua vantagem é a resposta rápida, adequada para negociações de alta frequência. A desvantagem é a sensibilidade a variáveis de mercado e maior risco de stop loss. No geral, a estratégia apresenta bom desempenho, merecendo ser testada e aplicada em operações reais.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="GMAE Original (By Kevin Manrrique)", overlay=false)

/// This indicator was built and scripted by Kevin Manrrique. Please leave this copyright to the script at all times, if rebuilt please add your name onto the script.

/// If you have any questions, please message me directly. Thank you.- 1