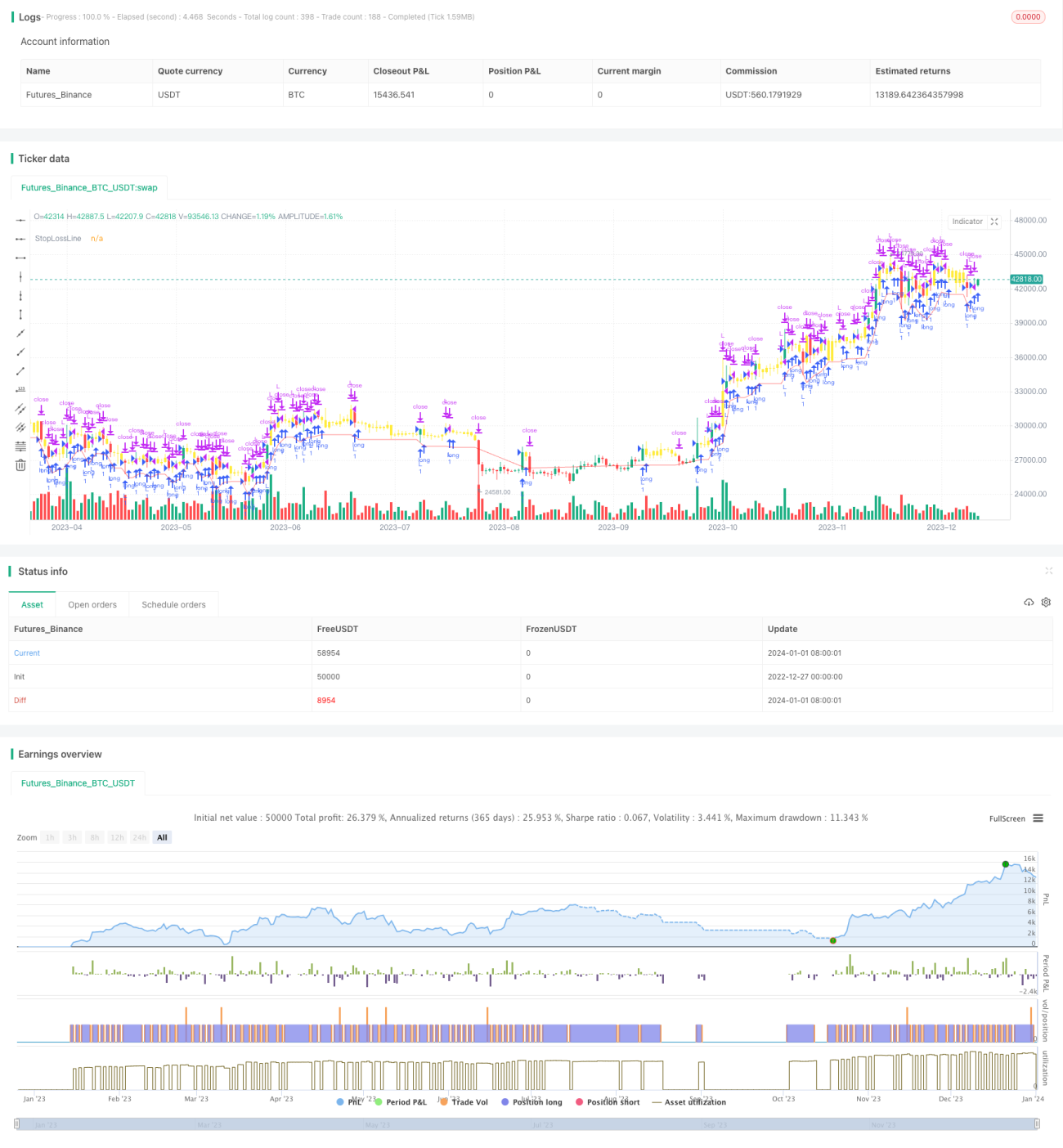

Estratégia de comprar no fechamento e realizar lucro na abertura do dia seguinte

Visão Geral

A ideia principal desta estratégia é comprar no fechamento do dia e, na abertura do dia seguinte, verificar se o preço está acima do preço de compra. Se estiver, vender para realizar lucro; caso contrário, manter a posição até atingir o stop loss ou o take profit.

Princípio da Estratégia

A estratégia primeiro define uma média móvel simples de 200 dias como indicador de condição de mercado, permitindo negociações apenas quando o preço está acima da linha de 200 dias. Além disso, define o horário de compra nos últimos 30 minutos antes do fechamento e o horário de venda nos primeiros 30 minutos após a abertura do dia seguinte. No horário de compra, se a condição de mercado for satisfeita, a ordem é executada a preço de mercado. No horário de venda, verifica-se se o preço está acima do preço de compra; se sim, vende-se a mercado para realizar lucro; caso contrário, mantém-se a posição até atingir o stop loss ou até a próxima verificação no horário de venda do dia seguinte. Simultaneamente, define-se um stop loss de 5% para evitar perdas maiores.

Análise de Vantagens

As vantagens desta estratégia incluem:

- Aproveita o efeito de fechamento, onde a volatilidade é maior, podendo gerar gaps significativos, e o preço de abertura do dia seguinte pode ter movimentos amplos.

- Com um período de posse curto, é possível realizar stop loss e take profit rapidamente, reduzindo riscos.

- Lógica relativamente simples, fácil de entender e implementar.

- Permite ajustar flexivelmente o stop loss e os indicadores de condição de mercado para controlar riscos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Comprar no fechamento pode ocorrer em preços elevados, aumentando o risco de perda.

- O período de posse curto pode levar a ficar "preso" na posição. Se no dia seguinte não houver variação suficiente, pode-se ficar retido.

- Depende da ocorrência de gaps significativos; sem gaps, pode resultar em perda ou retenção.

- Se a seleção do ativo for inadequada (ex.: mercado lateral), pode ocorrer perdas repetidas.

Soluções correspondentes:

- Combinar indicadores técnicos para avaliar se o fechamento está em nível relativamente baixo.

- Alongar adequadamente o período de posse, por exemplo, para 2-3 dias.

- Comprar apenas em momentos de rompimento efetivo.

- Realizar uma boa triagem de ativos, selecionando aqueles com tendência de alta.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar mais indicadores técnicos nas condições de compra para garantir maior certeza no momento da compra no fechamento.

- Testar diferentes períodos de posse para encontrar o melhor momento de take profit.

- Otimizar o nível de stop loss para encontrar o ponto ótimo.

- Testar em quais ativos e condições de mercado a estratégia apresenta melhor desempenho, adotando gestão dinâmica de ativos e posições.

Resumo

A estratégia possui uma lógica clara, aproveitando os gaps formados pelo efeito de fechamento para realizar operações rápidas de take profit e stop loss. Tem vantagens como simplicidade operacional e fácil implementação. No entanto, também apresenta riscos significativos de retenção, sendo crucial a seleção de ativos e a gestão de stop loss. Futuramente, pode-se otimizar a confirmação do sinal de compra, o período de posse, o nível de stop loss e a gestão dinâmica de posições, melhorando a estabilidade e a rentabilidade do sistema, sob a premissa de controlar riscos.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1