Sistema de Cruzamento de Médias Móveis

Visão Geral

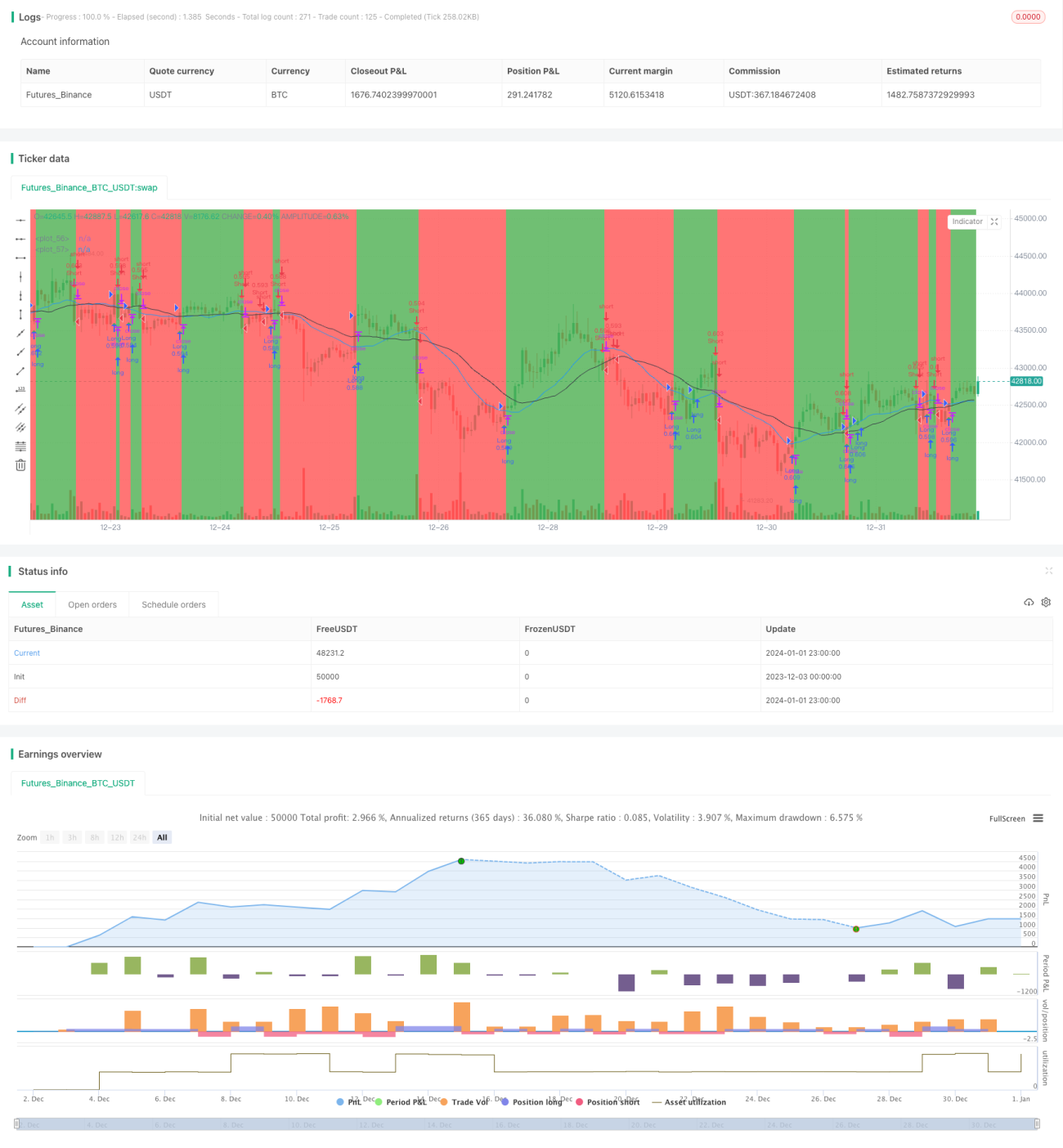

Esta estratégia é uma estratégia de negociação de tendência de ambos os lados (longo e curto), baseada nos sinais de cruzamento de ouro e cruzamento da morte das médias móveis. Quando a média móvel rápida cruza para cima da média móvel lenta, gera-se um sinal de compra; quando a média móvel rápida cruza para baixo da média móvel lenta, gera-se um sinal de venda.

Princípio da Estratégia

A estratégia utiliza duas médias móveis: a média móvel simples de 20 dias e a média móvel simples de 30 dias. Quando a média móvel de 20 dias cruza para cima da média móvel de 30 dias, gera-se um sinal de compra; quando a média móvel de 20 dias cruza para baixo da média móvel de 30 dias, gera-se um sinal de venda.

Como indicador de tendência, a média móvel é capaz de descrever eficazmente a direção do mercado. O princípio de cruzamento permite que a estratégia capture oportunamente os pontos de reversão da tendência, gerando sinais de negociação. Os períodos de 20 e 30 dias são configurados de forma adequada, refletindo a tendência do mercado sem serem excessivamente sensíveis, evitando sinais falsos.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Lógica simples e clara, fácil de entender e implementar, adequada para iniciantes;

- Negociação na direção da tendência, evitando posições contrárias, reduzindo perdas desnecessárias;

- A própria média móvel possui um certo efeito de filtragem, eliminando ruídos do mercado e evitando sinais falsos;

- Parâmetros de período razoáveis, não excessivamente sensíveis, garantindo estabilidade da estratégia.

Análise de Riscos

Os principais riscos desta estratégia são:

- Durante oscilações laterais do mercado, os cruzamentos das médias móveis podem ser frequentes, gerando muitas ordens de stop loss;

- Em mercados de tendência, as médias móveis apresentam atraso, podendo perder parte dos lucros;

- A configuração inadequada dos parâmetros pode afetar a estabilidade da estratégia.

Contramedidas:

- Ajustar os períodos das médias móveis ou utilizar técnicas como médias móveis triangulares para suavizar as curvas e reduzir a frequência de cruzamentos;

- Utilizar outros indicadores para confirmar a tendência, evitando negociar em mercados laterais;

- Otimizar os parâmetros para encontrar a melhor combinação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Experimentar diferentes tipos de médias móveis, como média móvel ponderada, média móvel triangular, etc.;

- Adicionar outros indicadores técnicos para evitar a geração de sinais em mercados laterais;

- Combinar métodos de análise técnica como teoria das ondas, teoria de canais para julgar a tendência;

- Utilizar modelos de aprendizado de máquina para otimizar parâmetros em tempo real;

- Integrar ferramentas quantitativas e adotar estratégias de stop loss e take profit para otimizar a gestão de capital.

Resumo

O sistema de cruzamento de médias móveis é uma estratégia de acompanhamento de tendência simples e eficaz. Seu princípio é claro, fácil de entender, sendo muito adequado para iniciantes. A estratégia baseia-se principalmente nos cruzamentos de ouro e de morte das médias móveis para gerar sinais de negociação, obtendo lucros através da negociação na direção da tendência. Pode ser otimizada de várias maneiras para tornar a estratégia mais estável e eficiente.

- 1