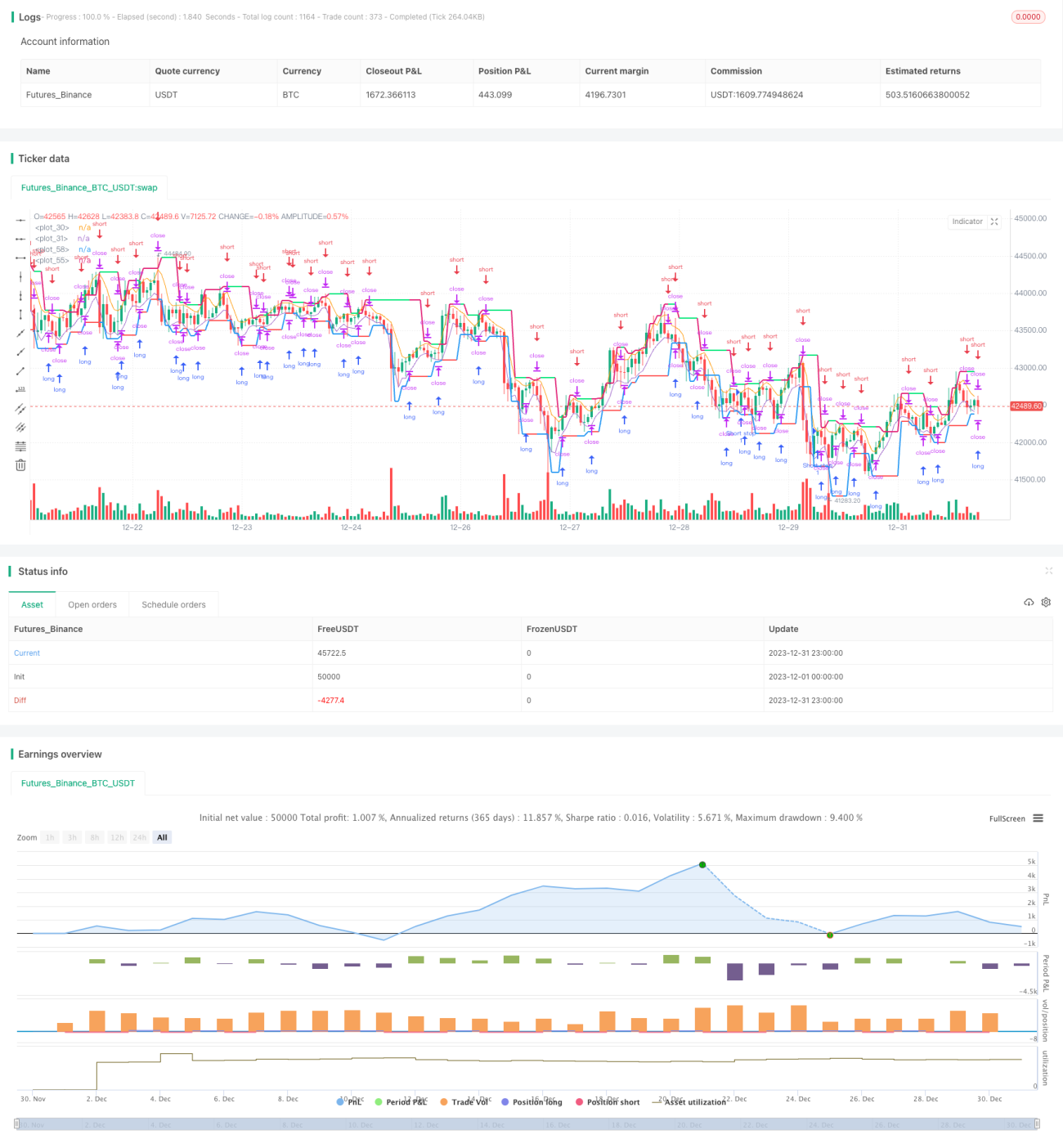

Estratégia de Reversão de Seguimento de Tendência

Visão Geral

A estratégia de reversão de tendência com rastreamento é uma estratégia de negociação de tendências baseada em médias móveis e extremos de preço. A estratégia utiliza duas médias móveis para rastrear a tendência de preço, abrindo posições reversas quando a tendência se inverte. Ao mesmo tempo, ela calcula um canal de preço com base no preço mais alto e mais baixo das últimas barras, definindo um stop loss quando o preço se aproxima dos limites do canal, controlando ainda mais o risco.

Princípio da Estratégia

A estratégia utiliza médias móveis de alta e baixa (hma e lma) com comprimento de 3 para rastrear a tendência de preço. Quando o preço cruza a hma para cima, é interpretado como alta; quando o preço cruza a lma para baixo, é interpretado como baixa.

A estratégia também calcula os limites superior e inferior (uplevel e dnlevel) do canal de preço com base no preço mais alto e mais baixo das últimas barras. O uplevel adiciona um coeficiente de reversão (corr) ao preço mais alto dentro das últimas barras; o dnlevel subtrai um coeficiente de reversão (corr) do preço mais baixo dentro das últimas barras. Isso forma o intervalo do canal de preços.

Ao abrir uma posição longa, o preço de stop loss é o limite superior do canal; ao abrir uma posição curta, o preço de stop loss é o limite inferior do canal. Isso pode controlar efetivamente o risco de perda causado pela reversão de preço.

Quando um sinal reverso aparece, a estratégia imediatamente abre uma posição na direção oposta, rastreando a nova tendência de preço. Este é o princípio de reversão de rastreamento.

Vantagens da Estratégia

- A estratégia aproveita ao máximo a vantagem das médias móveis em rastrear tendências, sendo capaz de capturar rapidamente as tendências de preço;

- Utiliza canais de preço e abertura de posição reversa para controlar o risco, bloqueando efetivamente os lucros;

- A lógica da estratégia é simples e clara, fácil de entender e implementar;

- Permite personalizar parâmetros como o comprimento da determinação da tendência e o coeficiente de reversão, adaptando-se a diferentes ativos;

- Suporta adição de posições na mesma direção, permitindo capturar plenamente as oportunidades de tendência.

Riscos da Estratégia

- Em períodos de oscilação de preços, é fácil gerar sinais falsos;

- A reversão de tendência pode não acionar o stop loss, e a perda máxima não pode ser controlada;

- Uma configuração inadequada de parâmetros pode tornar a estratégia muito sensível ou lenta;

- É necessário escolher ativos e períodos adequados para obter bons resultados.

Métodos de otimização:

- Combinar com outros indicadores para filtrar sinais inválidos;

- Adicionar stop loss móvel para travar lucros e reduzir o drawdown máximo;

- Realizar testes e otimizações de parâmetros para diferentes ativos e períodos.

Direções de Otimização da Estratégia

A estratégia ainda possui espaço para otimização adicional:

-

Podem ser introduzidos outros indicadores combinados para filtrar alguns sinais inválidos. Por exemplo, MACD, KD, etc.

-

Pode-se adicionar uma lógica de stop loss adaptativa, como stop loss móvel, stop loss baseado no saldo, etc., para controlar ainda mais o risco.

-

Pode-se testar o impacto de diferentes parâmetros no desempenho da estratégia, otimizando a combinação de parâmetros. Por exemplo, o período das médias móveis, o tamanho do coeficiente de reversão, etc.

-

Atualmente, a estratégia é negociada em períodos separados; também pode ser ajustada para negociação em tempo integral. Isso pode exigir outras regras de filtragem.

Resumo

Em geral, a estratégia é uma estratégia de negociação de reversão de tendência que combina canais de preço com médias móveis. Através do rastreamento da tendência e da abertura de posições reversas oportunas, é possível acompanhar eficazmente o movimento dos preços. Ao mesmo tempo, os mecanismos de controle de risco, como o canal de preço e a abertura de posição reversa, permitem controlar efetivamente a perda por operação. A ideia da estratégia é simples e clara, merecendo ser testada e otimizada em negociação real.

- 1