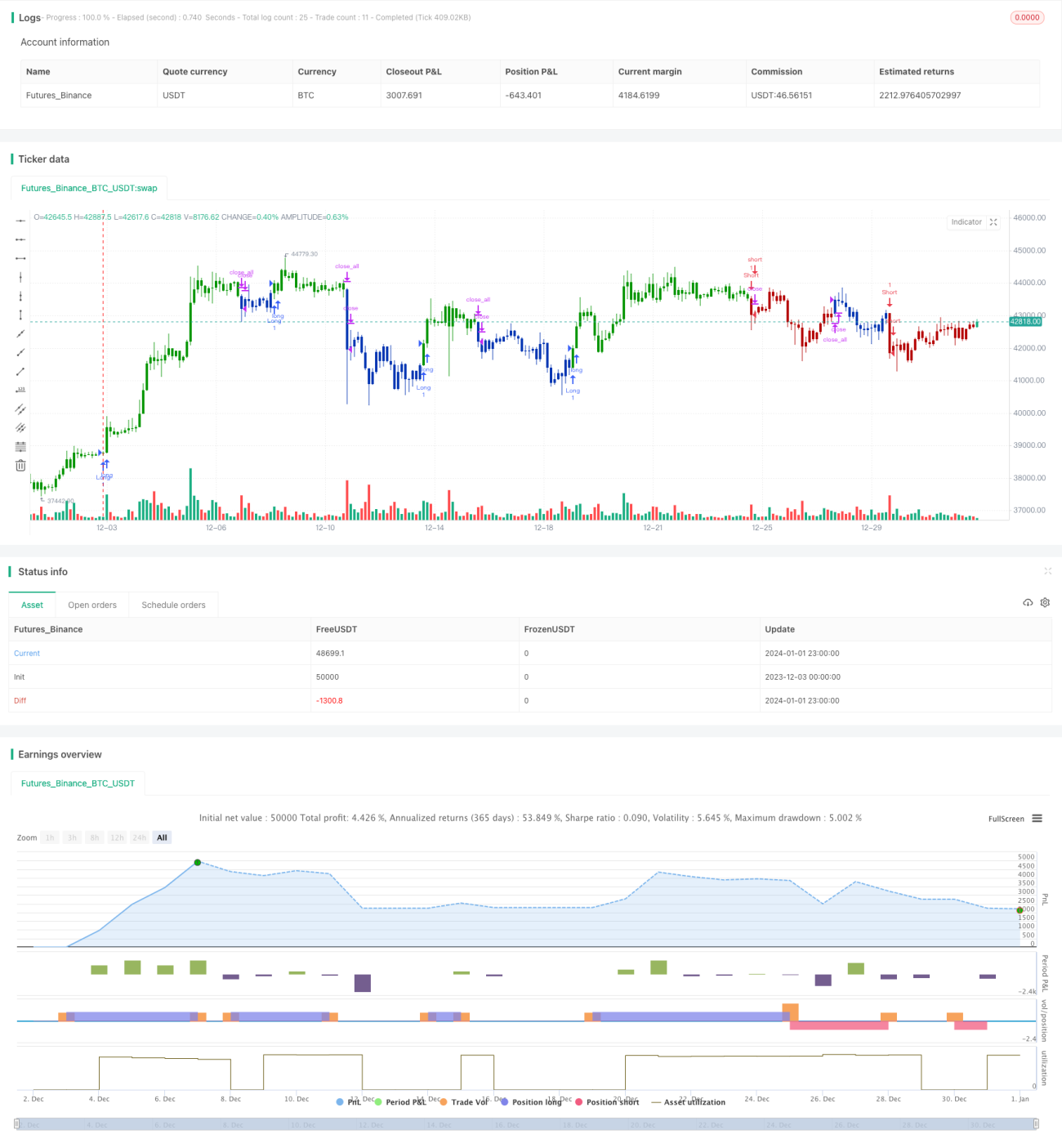

Estratégia de Trading de Reversão e Linha de Centro de Gravidade Baseada em Integração de Múltiplas Estratégias

Visão Geral

Esta estratégia combina dois sinais de negociação duplos para alcançar decisões de negociação mais estáveis e eficientes. Um deles é uma estratégia de reversão que combina sinais de reversão de preço com o indicador estocástico; o outro é uma estratégia de breakout que utiliza uma linha central e canais de preço. Os sinais de ambas as estratégias são submetidos a uma operação lógica E, ou seja, uma posição só é aberta quando ambas as estratégias emitem sinais na mesma direção. Esta abordagem de integração de múltiplas estratégias permite filtrar parte dos sinais inválidos, resultando em decisões de negociação mais confiáveis.

Princípio da Estratégia

Na parte da estratégia de reversão, um sinal de negociação é gerado quando o preço apresenta um padrão de reversão por dois dias consecutivos e o indicador estocástico já entrou na região de sobrecompra ou sobrevenda. Isto proporciona uma confirmação dupla, combinando sinais de reversão de valor com sinais de sobrecompra/sobrevenda. Na parte da linha central de gravidade, são construídos canais de preço ao redor de uma linha de regressão linear central, e a ruptura desses canais gera sinais de negociação. Os sinais de ruptura de canal indicam que o preço iniciou um movimento direcional de tendência.

As duas estratégias capturam oportunidades de valor e tendência, respectivamente. Através da operação lógica E entre os sinais, só é aberta uma posição quando ambas as estratégias emitem sinais na mesma direção. Isto filtra efetivamente parte dos sinais inválidos, tornando a estratégia final mais confiável.

Análise de Vantagens

A maior vantagem desta estratégia é a estabilidade e confiabilidade dos sinais. A combinação de estratégias de reversão e tendência captura tanto oportunidades de reversão quanto de tendência, sem perder grandes movimentos de mercado. A operação lógica E filtra sinais inválidos, tornando a estratégia final mais robusta e evitando ser enganada por ruídos.

Além disso, a combinação de estratégias de reversão e tendência proporciona operações estáveis em múltiplos prazos. A estratégia de reversão utiliza sinais de sobrecompra/sobrevenda de curto prazo, enquanto a estratégia de linha central de gravidade se baseia em médias de médio/longo prazo, criando prazos complementares que geram oportunidades de negociação contínuas e estáveis.

Análise de Risco

O principal risco desta estratégia é a incapacidade de combinar os dois sinais estratégicos, resultando em poucos sinais de negociação. Isto pode ocorrer quando o ativo está em sideways (consolidação) por um período prolongado. Quando o preço oscila sem direção clara, tanto os sinais de reversão quanto os de tendência são difíceis de gerar, reduzindo as oportunidades de negociação.

Além disso, a operação lógica E pode perder oportunidades geradas por apenas uma das estratégias. Quando apenas uma estratégia emite um sinal válido, a posição não é aberta, o que pode levar a um custo de oportunidade.

Para reduzir riscos, pode-se ajustar alguns parâmetros para facilitar a correspondência de sinais e abrir posições com mais frequência. Também é possível introduzir um mecanismo de seleção de ativos, escolhendo ativos com tendências mais definidas para negociar, aumentando as oportunidades.

Direções de Otimização

A estratégia pode ser otimizada em duas dimensões principais:

Primeiro, otimização de parâmetros. Isso inclui os parâmetros do indicador estocástico (Stoch), os parâmetros do canal de linha central, entre outros, que podem ser testados e ajustados para obter sinais mais compatíveis, através de mais backtests.

Segundo, a introdução de um mecanismo semelhante à seleção de ativos. Como esta estratégia funciona melhor com ativos que apresentam tendências claras, selecionar ativos que atendam a certos critérios (com base em rotação setorial, sistemas de médias móveis, etc.) pode melhorar significativamente o desempenho geral da estratégia.

Resumo

Esta estratégia integra estratégias de reversão e tendência, proporcionando dupla confirmação das decisões de negociação e compatibilidade entre múltiplos prazos. No entanto, existe o risco de dificuldade em combinar sinais, levando a menos oportunidades. As próximas otimizações podem focar no ajuste de parâmetros e na combinação de módulos, visando obter um desempenho mais forte e estável.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1