Estratégia de cruzamento de médias móveis para seguir tendência

Visão Geral

Esta estratégia avalia a tendência de preço através do cruzamento de duas médias móveis, combinando com certas restrições de parâmetros para gerar sinais de compra e venda. Divide-se em três partes principais: primeiro, determina a tendência de preço com base no cruzamento entre a média rápida e a lenta; segundo, utiliza limitações de parâmetros para evitar negociações erradas; terceiro, controla o risco com stop de lucro e stop de perda.

Princípio da Estratégia

O núcleo da estratégia está no cálculo das médias móveis rápida e lenta. O parâmetro da média rápida é metade do período da média base, reagindo de forma mais sensível às mudanças de preço; o parâmetro da média lenta é o período completo, reagindo de forma mais suave. Quando a média rápida cruza acima da lenta, considera-se que o preço entra em tendência de alta; quando cruza abaixo, considera-se tendência de baixa.

Além disso, a estratégia inclui parâmetros para evitar sinais falsos. Por exemplo, um limiar de decisão é definido: só gera sinal de negociação quando a diferença entre as médias ultrapassa um determinado valor. O parâmetro confidence é usado para filtrar volatilidade: só gera sinal quando a oscilação de preço atinge um certo nível.

Por fim, a estratégia utiliza stop de lucro e stop de perda para controlar riscos. Quando o lucro aberto (openprofit) fica menor que o stop de perda, a posição é encerrada; quando excede o stop de lucro, também é encerrada, controlando efetivamente as perdas individuais.

Análise de Vantagens

A maior vantagem desta estratégia é combinar indicadores de média móvel para avaliar tendência e características de volatilidade. O cruzamento de duas médias móveis é um método clássico e eficaz de análise técnica para identificar tendências; com parâmetros otimizados, pode capturar tendências com precisão. O indicador de volatilidade confidence filtra mercados laterais de forma eficaz, evitando negociações falsas frequentes.

Além disso, parâmetros como limiar de decisão, stop de lucro e stop de perda reduzem significativamente o risco de negociação, evitando comprar nos topos e vender nos fundos.

Análise de Riscos

O principal risco da estratégia é a possibilidade de sinais falsos do cruzamento de médias móveis. Como ambas as médias são médias móveis ponderadas, reagem lentamente a eventos inesperados, podendo perder reversões de curto prazo. Nesse caso, depende-se do parâmetro confidence para uma dupla filtragem.

Além disso, uma configuração inadequada dos stops de lucro e perda pode aumentar o risco. Stop de lucro muito alto ou stop de perda muito baixo podem gerar perdas maiores que o esperado. É necessário ajustar esses parâmetros conforme as características e volatilidade de cada ativo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar o período das médias, configurando médias adaptativas que modelem melhor as flutuações de preço em diferentes períodos;

-

Implementar mecanismos dinâmicos de stop de lucro e perda, calculando a volatilidade em tempo real conforme o mercado, permitindo que os stops se ajustem dinamicamente;

-

Adicionar modelos de aprendizado de máquina para julgar a direção da tendência, utilizando mais dados históricos para determinar a direção atual do preço e reduzir sinais falsos.

Resumo

No geral, esta estratégia é uma abordagem clássica, simples e eficaz de negociação de tendências. Utiliza o cruzamento de duas médias móveis para determinar a tendência, com parâmetros de controle de risco, alta configurável e aplicável a múltiplos ativos. Se forem introduzidos meios de julgamento mais inteligentes, como aprendizado de máquina, o desempenho geral será ainda melhor, merecendo mais estudos.

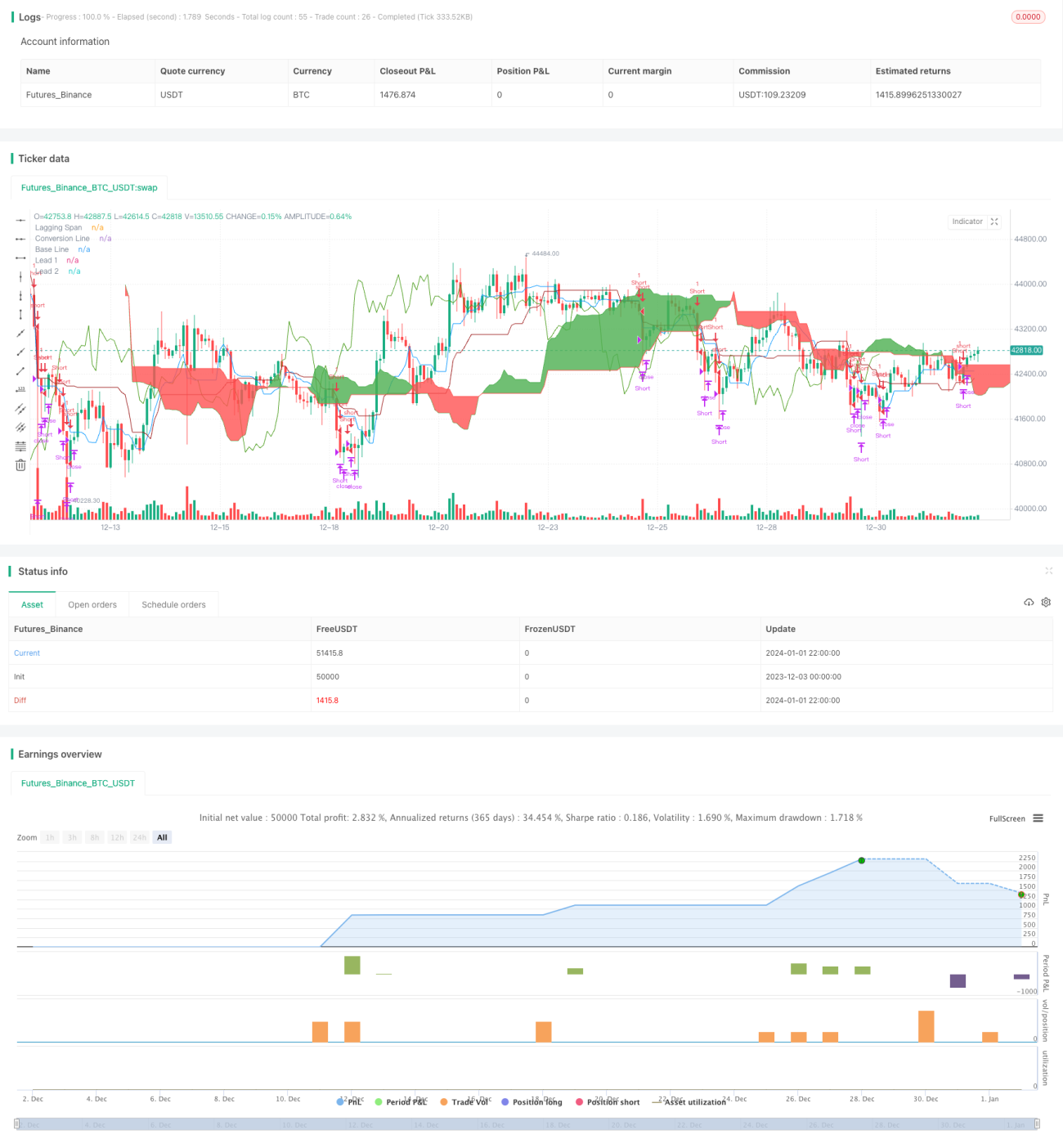

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1