Estratégia de Acompanhamento de Momentum de Preço

Visão Geral

Esta estratégia utiliza indicadores de momentum de preço para determinar a direção das negociações. Especificamente, calcula a média móvel e o preço médio ponderado por volume. Quando o preço cruza acima dessas médias, gera um sinal de compra. Para filtrar sinais falsos, exige que não tenha havido sinal semelhante anteriormente. Em seguida, salva o estado do sinal e combina com a média móvel para gerar o sinal final de abertura de posição. A estratégia também inclui configurações de stop loss e take profit.

Princípio da Estratégia

A estratégia baseia-se principalmente em indicadores de momentum de preço para identificar a direção da tendência. Primeiro, calcula a média móvel e o preço médio ponderado por volume:

pine

swmaClose = swma(close)

vwapClose = vwap(close)

Onde swma é a média móvel suavizada (Smoothed Weighted Moving Average) e vwap é o preço médio ponderado por volume (Volume Weighted Average Price). Ambos refletem o nível médio do preço.

Em seguida, compara a relação entre o preço e a média, verificando se o preço cruza acima da média móvel e do VWAP, indicando um sinal de alta:

pine

swmaLong = close > swmaClose

vwapLong = close > vwapClose

Para filtrar sinais falsos, exige que esses indicadores não tenham gerado sinal anteriormente:

pine

triggerLong = vwapLong and not vwapLong[1] and not swmaLong and not swmaLong[1]

Em seguida, salva o sinal de alta:

pine

saveLong = false, saveLong := triggerLong ? true : not vwapLong ? false : saveLong[1]

Finalmente, quando o sinal de cruzamento é salvo e o preço cruza novamente acima da média móvel, é gerado o sinal de abertura de posição:

pine

startLong = saveLong and swmaLong

Isso filtra alguns sinais falsos, tornando o sinal mais confiável.

A estratégia também inclui configurações de stop loss e take profit. A distância do stop loss é configurável, e o take profit é definido como um múltiplo do stop loss.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza indicadores de momentum de preço, que identificam bem a direção da tendência.

- Combina indicadores duplos e múltiplas etapas de verificação, filtrando sinais falsos e tornando a estratégia mais confiável.

- As configurações de stop loss e take profit são razoáveis, controlando o risco por operação.

- Os parâmetros da estratégia são configuráveis, adaptando-se a diferentes condições de mercado.

- A lógica da estratégia é simples e direta, fácil de entender e implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Os indicadores de média móvel possuem atraso, podendo perder parte da movimentação dos preços.

- O desempenho depende da configuração dos parâmetros; diferentes combinações geram resultados muito distintos.

- Os sinais de compra são escassos, com risco de perder algumas oportunidades.

- As múltiplas etapas de verificação podem filtrar algumas oportunidades, afetando a lucratividade.

Contramedidas:

- Testar diferentes parâmetros de média móvel para otimizar as configurações.

- Simplificar a lógica de verificação quando possível, aumentando os sinais de compra.

- Ajustar a proporção de stop loss/take profit para controlar perdas individuais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais indicadores de momentum de preço, como MACD, DMI, etc.

- Adicionar lógica de sinal de venda, permitindo negociações bidirecionais.

- Incorporar indicadores de volume para evitar potenciais falsos rompimentos.

- Otimizar os parâmetros com base nos resultados do backtest.

- Considerar o ajuste automático de parâmetros de acordo com as condições do mercado.

- Adicionar algoritmos de aprendizado de máquina para otimização adaptativa de parâmetros.

Essas otimizações podem aumentar a flexibilidade, robustez e lucratividade da estratégia.

Resumo

Esta estratégia de rastreamento de momentum de preço é, de modo geral, uma estratégia de rastreamento de tendência simples, direta e com lógica clara. A estratégia utiliza média móvel e preço médio ponderado por volume para determinar a direção do momentum de preço, e incorpora um mecanismo de verificação em múltiplas etapas para melhorar a qualidade do sinal. A estratégia também inclui configurações razoáveis de stop loss e take profit. Do ponto de vista do código, a lógica é muito concisa, necessitando de apenas cerca de 20 linhas de Pine Script para implementação. No geral, esta estratégia é um excelente caso de estudo, servindo como um bom ponto de partida para iniciantes compreenderem estratégias de negociação quantitativa. Naturalmente, a estratégia também possui valor prático de negociação; com otimização de parâmetros e extensão de funcionalidades, pode se tornar um sistema de negociação prático para evitar ruídos e rastrear tendências.

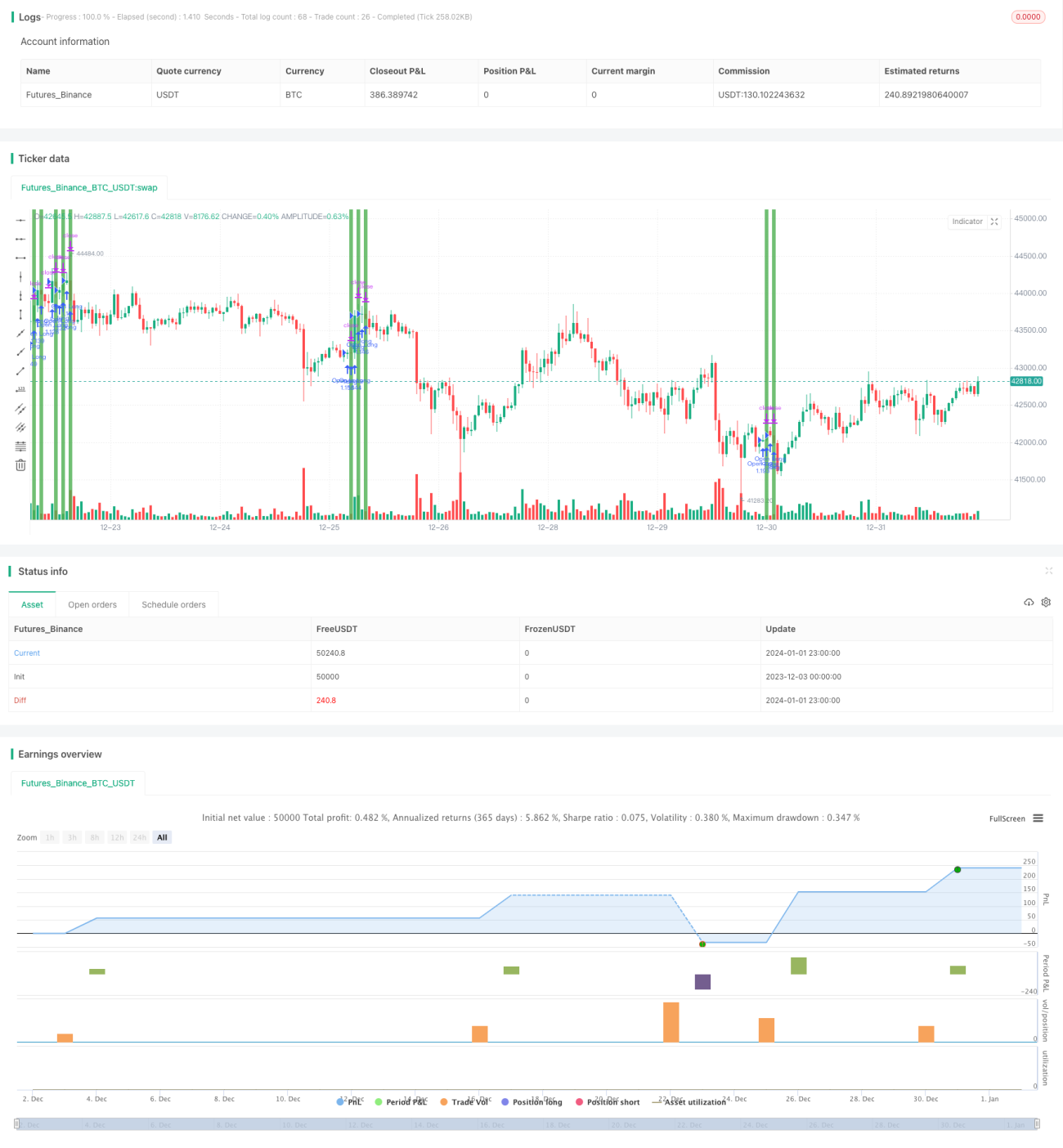

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Simple Price Momentum", shorttitle = "SPM", overlay = true, initial_capital = 20000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_value = 0.025)

// How To Create A Simple Trading Strategy With TradingView- 1