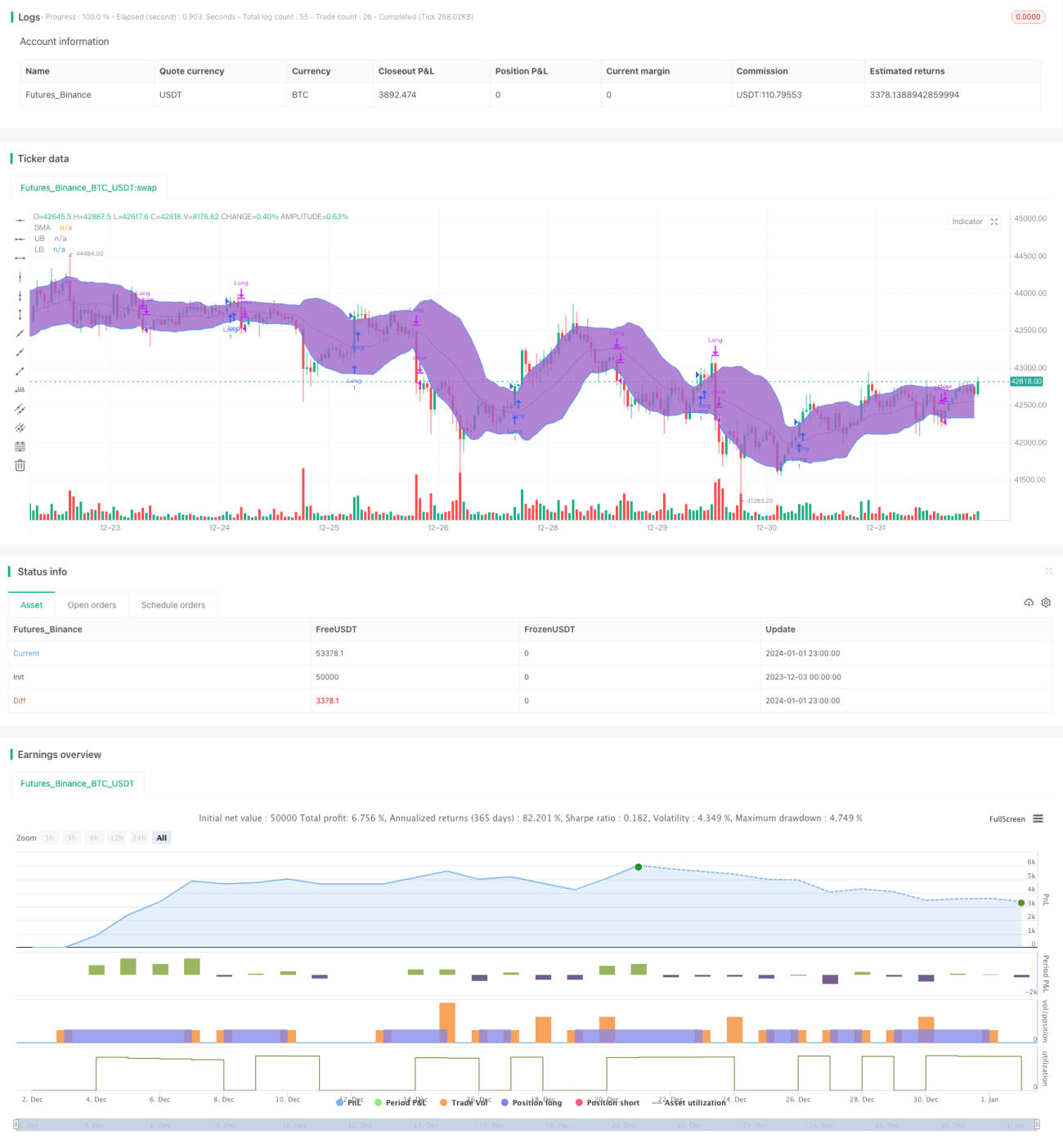

Estratégia de Rompimento de Banda Larga

Visão Geral

A estratégia de breakout de banda larga é uma estratégia de acompanhamento de tendência. Ela utiliza o intervalo de volatilidade para determinar os momentos de entrada e saída. Especificamente, usa as bandas superior e inferior das Bandas de Bollinger para julgar se o preço rompeu. Quando o preço rompe a banda superior, abre-se uma posição comprada; quando o preço cai abaixo da banda inferior, fecha-se a posição.

Princípio da Estratégia

Esta estratégia é baseada no indicador Bandas de Bollinger. As Bandas de Bollinger contêm três linhas:

- Linha média - média móvel simples de n dias

- Banda superior - linha média + k * desvio padrão de n dias

- Banda inferior - linha média - k * desvio padrão de n dias

Aqui, o valor de k geralmente é 1,5 ou 2. Quando o preço rompe a banda superior, indica que a ação entrou em uma área forte, então abre-se posição comprada; quando o preço cai abaixo da banda inferior, indica que a ação entrou em uma área fraca, então fecha-se a posição.

Esta estratégia utiliza a linha média de 20 dias e 1,5 vezes o desvio padrão para construir as Bandas de Bollinger. Quando o preço rompe a banda superior, abre-se posição comprada, e a saída possui duas opções:

- Usar a banda inferior como stop loss

- Usar a linha média como stop loss

Para ações de alta volatilidade, usar a banda inferior como stop loss é mais eficaz.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Consegue acompanhar efetivamente a tendência dos preços, capturando sinais de rompimento em tempo hábil

- Utiliza o intervalo de volatilidade para determinar os pontos de entrada, filtrando efetivamente o ruído

- Possui dois métodos de stop loss pré-construídos, permitindo escolher a melhor opção de acordo com as características da ação

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- O sinal de rompimento pode ser um falso rompimento, não conseguindo acompanhar a tendência de forma eficaz

- Um ponto de stop loss mal definido pode causar perdas excessivas por stops

- Não consegue lidar eficazmente com mercados laterais

Esses riscos podem ser reduzidos otimizando parâmetros, combinando com outros indicadores, etc.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros das Bandas de Bollinger, buscando a melhor combinação de parâmetros

- Combinar indicadores como volume de negociação para verificar a confiabilidade dos sinais de rompimento

- Utilizar outros indicadores para construir mecanismos de filtro, evitando falsos rompimentos

- Ajustar dinamicamente a posição do stop loss, reduzindo o risco de paradas

Resumo

A estratégia de breakout de banda larga é, em geral, uma estratégia clássica de acompanhamento de tendência. Ela pode ser melhorada através da otimização de parâmetros e regras, tornando-a mais adaptável a diferentes ambientes de mercado. Esta estratégia é fácil de entender e implementar, sendo uma boa opção de estratégia introdutória para negociação quantitativa.

- 1