Estratégia de Seguimento de Tendência com Cruzamento de Duas Médias Móveis

Visão Geral

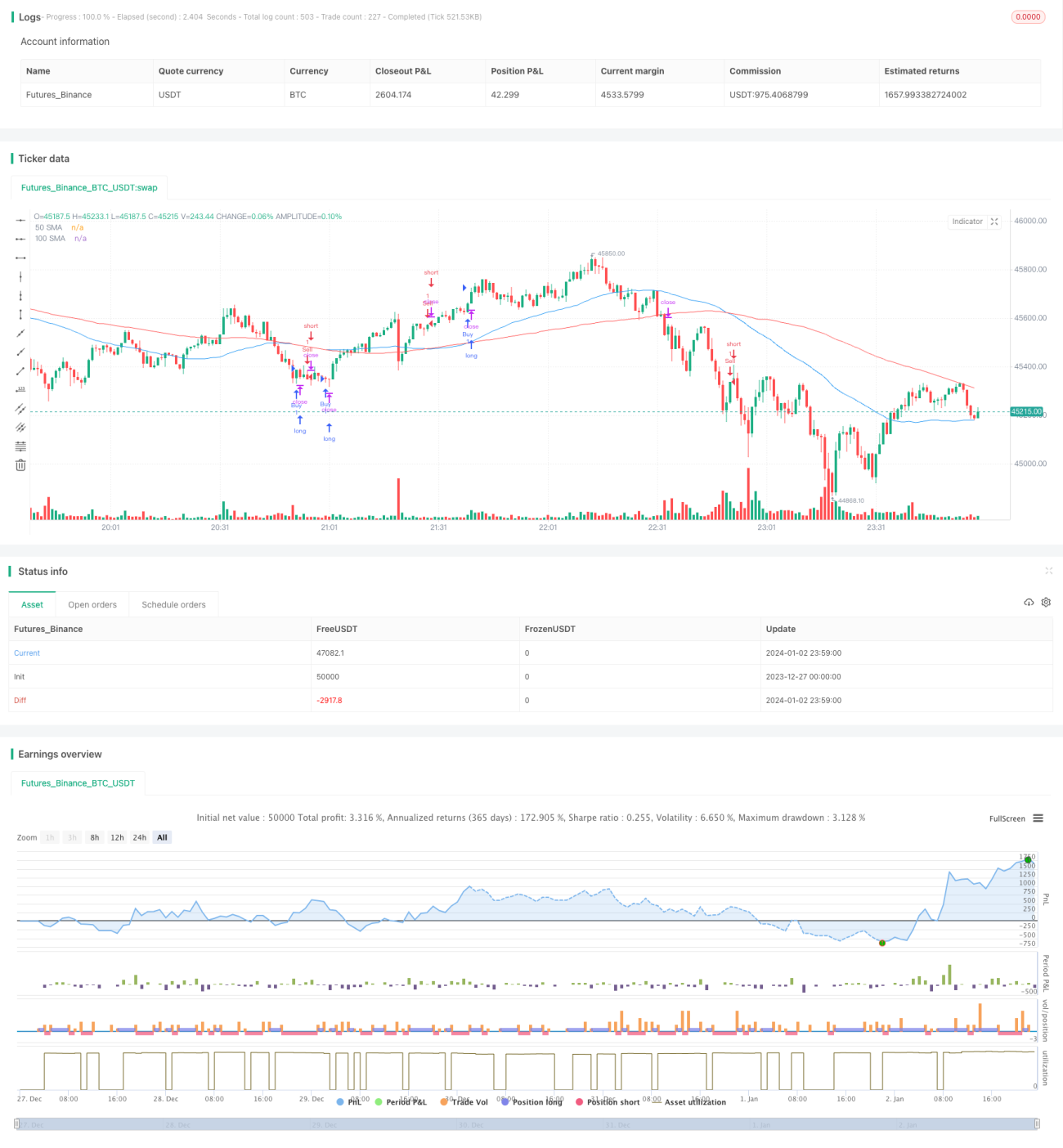

Esta estratégia utiliza um cruzamento de médias móveis simples e o indicador True Range Médio (ATR) para gerar sinais de compra e venda, sendo uma estratégia de acompanhamento de tendência. Utiliza principalmente o cruzamento das médias móveis de 50 e 100 períodos para determinar a tendência, e o indicador ATR para definir pontos de stop loss, a fim de controlar o risco.

Princípio da Estratégia

- Calcular a média móvel simples de 50 períodos (SMA1) e a média móvel simples de 100 períodos (SMA2).

- Quando a SMA1 cruza acima da SMA2, gera-se um sinal de compra; quando a SMA1 cruza abaixo da SMA2, gera-se um sinal de venda.

- Calcular o ATR de 14 períodos.

- O ATR multiplicado por um multiplicador definido serve como ponto de stop loss.

- Quando um sinal de compra é gerado, define-se um ponto de venda para stop loss igual ao preço de fechamento menos o stop loss; quando um sinal de venda é gerado, define-se um ponto de compra para stop loss igual ao preço de fechamento mais o stop loss.

Pode-se observar que a estratégia depende principalmente da capacidade da média móvel de identificar tendências e da capacidade de controle de risco do indicador ATR. O princípio básico é simples, claro e fácil de entender e implementar.

Vantagens da Estratégia

- Princípio claro e fácil de implementar, adequado para iniciantes.

- Utiliza médias móveis para identificar a tendência principal, podendo acompanhar tendências de forma eficaz.

- O stop loss baseado no ATR pode controlar eficazmente as perdas causadas por movimentos bruscos individuais.

- Permite ajustar facilmente os parâmetros para se adaptar a diferentes condições de mercado.

Riscos da Estratégia

- Em mercados laterais (sem tendência), as médias móveis geram muitos sinais falsos, podendo levar à perda de pontos de reversão.

- O indicador ATR não é suficientemente sensível a movimentos rápidos de mercado, podendo causar perdas superiores ao esperado.

- A definição dos parâmetros dos indicadores e do multiplicador do ATR depende da experiência, e uma configuração inadequada pode afetar o desempenho da estratégia.

- As médias móveis duplas têm inerentemente um grande atraso, podendo perder pontos de inflexão.

Métodos de controle de risco:

- Encurtar os períodos das médias móveis para tornar os indicadores mais sensíveis.

- Ajustar dinamicamente o multiplicador do ATR para tornar o stop loss mais flexível.

- Combinar com outros indicadores para filtrar sinais falsos.

- Operar com base na análise de estrutura de maior amplitude.

Direções de Otimização da Estratégia

- Experimentar outros tipos de médias móveis, como a Média Móvel Exponencial (EMA), que pode filtrar melhor os ruídos.

- O ATR pode ser substituído por métodos de stop loss dinâmicos, como as Bandas de Keltner.

- Adicionar indicadores auxiliares como volume de negociação para filtrar sinais.

- Combinar com a Teoria de Ondas, níveis de suporte e resistência, etc., para determinar pontos-chave da tendência.

Resumo

Esta estratégia é uma típica estratégia de acompanhamento de tendência, utilizando médias móveis para determinar a direção da tendência e o ATR para definir stops e controlar riscos. O princípio é simples e claro, fácil de dominar. No entanto, apresenta algum atraso e risco de sinais falsos, podendo ser melhorada através de ajuste de parâmetros, otimização de indicadores e combinação com mais fatores, tornando-a mais adaptável a ambientes de mercado voláteis. Em suma, esta estratégia é adequada para iniciantes praticarem e otimizarem, mas deve ser tratada com cautela em aplicações reais.

- 1