Estratégia quantitativa de rastreamento de bull market

Visão Geral

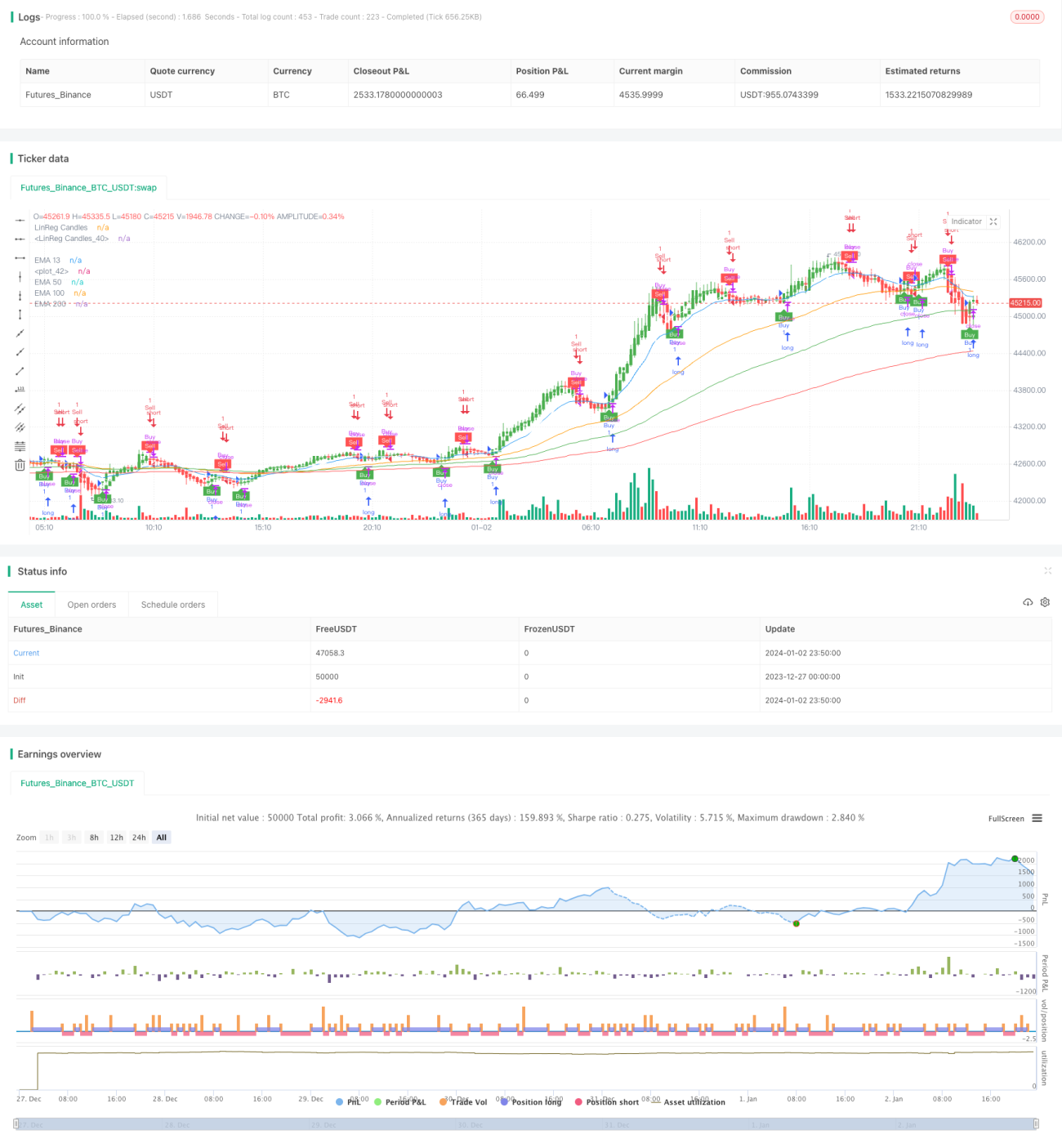

A Estratégia Quantitativa de Trend Following Bull é uma estratégia de trend following baseada na média móvel EMA e no stop loss ATR. Ela utiliza a EMA para determinar a direção da grande tendência e usa o stop loss dinâmico ATR para travar os lucros da tendência, maximizando os ganhos.

Princípios da Estratégia

A estratégia é composta principalmente pelas seguintes partes:

-

EMA para determinar a tendência principal

Utiliza as médias de 13, 50 e 100 períodos para formar uma visão de alta/baixa, determinando a direção da tendência principal.

-

Stop loss dinâmico ATR

Utiliza o indicador ATR para calcular a faixa de variação de preço no período atual, a fim de definir o nível de stop loss, realizando take profit e stop loss.

-

Suavização de sinais

Aplica uma suavização SMA por um determinado período ao preço de fechamento dos candles para evitar sinais falsos.

-

Sinais de compra e venda

Quando o preço cruza acima da EMA, é feita uma posição comprada; quando cruza abaixo, uma posição vendida. E define-se um stop loss dinâmico baseado no ATR.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Excelente controle de drawdown, com drawdown máximo limitado a 160%.

- O stop loss trailing é mais inteligente que um stop loss fixo, permitindo travar mais lucros da tendência.

- Utiliza a EMA para determinar a direção principal da tendência, evitando operações contrárias.

- A suavização dos candles filtra sinais falsos, aumentando a taxa de acerto.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- A configuração fixa de parâmetros pode não ser adequada para diferentes ativos, sendo necessária otimização.

- Em mercados laterais, pode ocorrer gap no stop loss.

- Requer estabilidade do servidor para evitar perder sinais.

É possível reduzir esses riscos através de otimização de parâmetros e testes de adaptabilidade.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros.

- Adicionar um mecanismo de stop loss adaptativo que se ajusta às condições do mercado.

- Adicionar condições de filtragem compostas para aumentar a estabilidade da estratégia.

- Considerar testes em múltiplos ativos para melhorar a adaptabilidade da estratégia.

Resumo

Em resumo, esta estratégia é uma estratégia quantitativa projetada com base no conceito de trend following. Ela utiliza a EMA para determinar a direção da tendência e emprega o ATR para um stop loss inteligente. Permite controlar efetivamente o drawdown enquanto obtém lucros da tendência. Com otimização e iteração contínuas, pode-se alcançar bons resultados de estratégia.

- 1