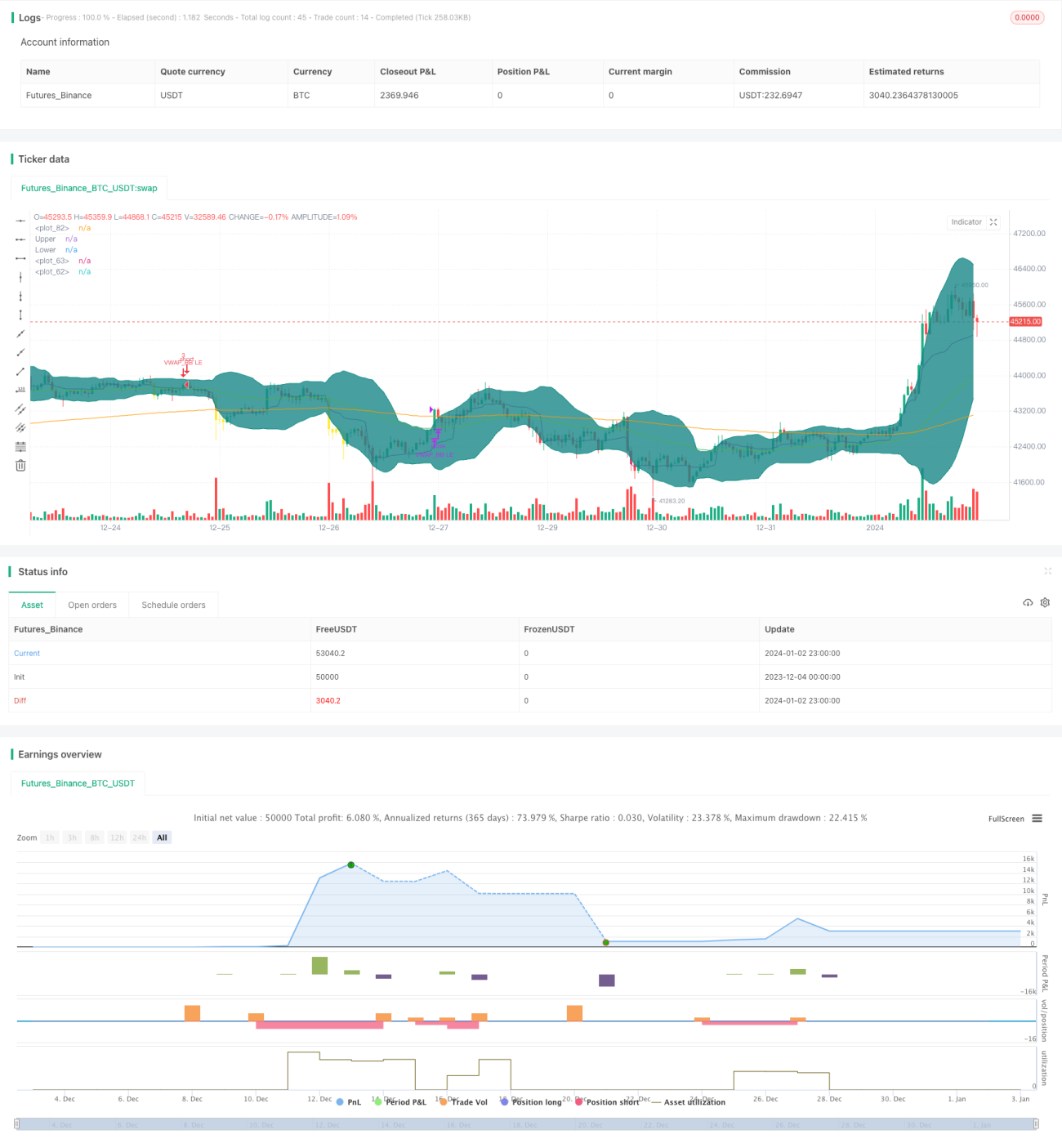

Estratégia de Trading Quantitativo Baseada em Bandas de Bollinger e VWAP

Visão Geral

Esta estratégia combina dois indicadores, Bandas de Bollinger (BB) e VWAP (Média Ponderada por Volume), para tomar decisões de compra e venda. Ela pode detectar anomalias de preço de curto prazo e então realizar negociações, sendo adequada para trading de curto prazo.

Princípio da Estratégia

A estratégia realiza compras e vendas com base nas seguintes regras:

-

A linha EMA rápida acima da linha EMA lenta como pré-condição para julgar a tendência.

-

Quando o preço de fechamento estiver acima do VWAP, considera-se que o preço está subindo e compra-se.

-

Se um dos últimos 10 candles tiver um fechamento abaixo da banda inferior de Bollinger, considera-se uma anomalia de preço e compra-se.

-

Quando o preço de fechamento estiver acima da banda superior de Bollinger, considera-se que o preço já reverteu e vende-se.

Especificamente, a estratégia primeiro verifica se a EMA de 50 dias está acima da EMA de 200 dias, usando EMAs rápidas e lentas para determinar a tendência geral. Depois, combina com o VWAP para determinar se o preço está em uma tendência de alta no curto prazo. Por fim, usa as Bandas de Bollinger para verificar se o preço teve uma queda anormal de curto prazo como oportunidade de entrada.

A regra de saída é relativamente simples: quando o preço está acima da banda superior de Bollinger, considera-se que houve uma reversão e sai.

Análise de Vantagens

Esta estratégia combina múltiplos indicadores para detectar anomalias de preço, aumentando a eficácia dos sinais de entrada. O uso da EMA para julgar a tendência geral evita operar contra a tendência. A combinação com o VWAP captura oportunidades de alta de curto prazo. O uso das Bandas de Bollinger para anomalias de preço permite encontrar com precisão momentos de negociação de curto prazo.

Análise de Riscos

- A EMA pode não julgar corretamente a tendência geral, resultando em operações contrárias à tendência do mercado.

- O indicador VWAP funciona melhor em dados horários ou intradiários; se usado em dados diários, a eficácia diminui.

- A configuração inadequada dos parâmetros das Bandas de Bollinger, com limites muito largos ou muito estreitos, pode levar à perda de sinais.

Para esses riscos, pode-se ajustar adequadamente os períodos da EMA ou tentar outros indicadores de tendência geral. Os parâmetros do VWAP devem ser aplicados a dados intradiários ou ajustados para outros indicadores de curto prazo. Ajustar os parâmetros das Bandas de Bollinger para encontrar a melhor amplitude.

Direções de Otimização

- Experimentar outros indicadores para julgar a tendência geral, como o MACD.

- Otimizar os parâmetros da EMA e das Bandas de Bollinger para encontrar a melhor configuração.

- Adicionar mecanismos de stop-loss.

- Combinar com outros indicadores para filtrar sinais falsos.

- Testar diferentes ativos e períodos de dados.

Conclusão

Esta estratégia combina as Bandas de Bollinger e o VWAP para detectar anomalias de preço de curto prazo como oportunidades de entrada. Usa a EMA para evitar operar contra a tendência geral. Pode identificar rapidamente oportunidades de tendência de curto prazo. É adequada para trading intradiário e de curto prazo. Através da otimização de parâmetros e da adição de mais indicadores, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia.

- 1