Estratégia avançada de negociação baseada em RSI e condições personalizadas de IA

Visão Geral

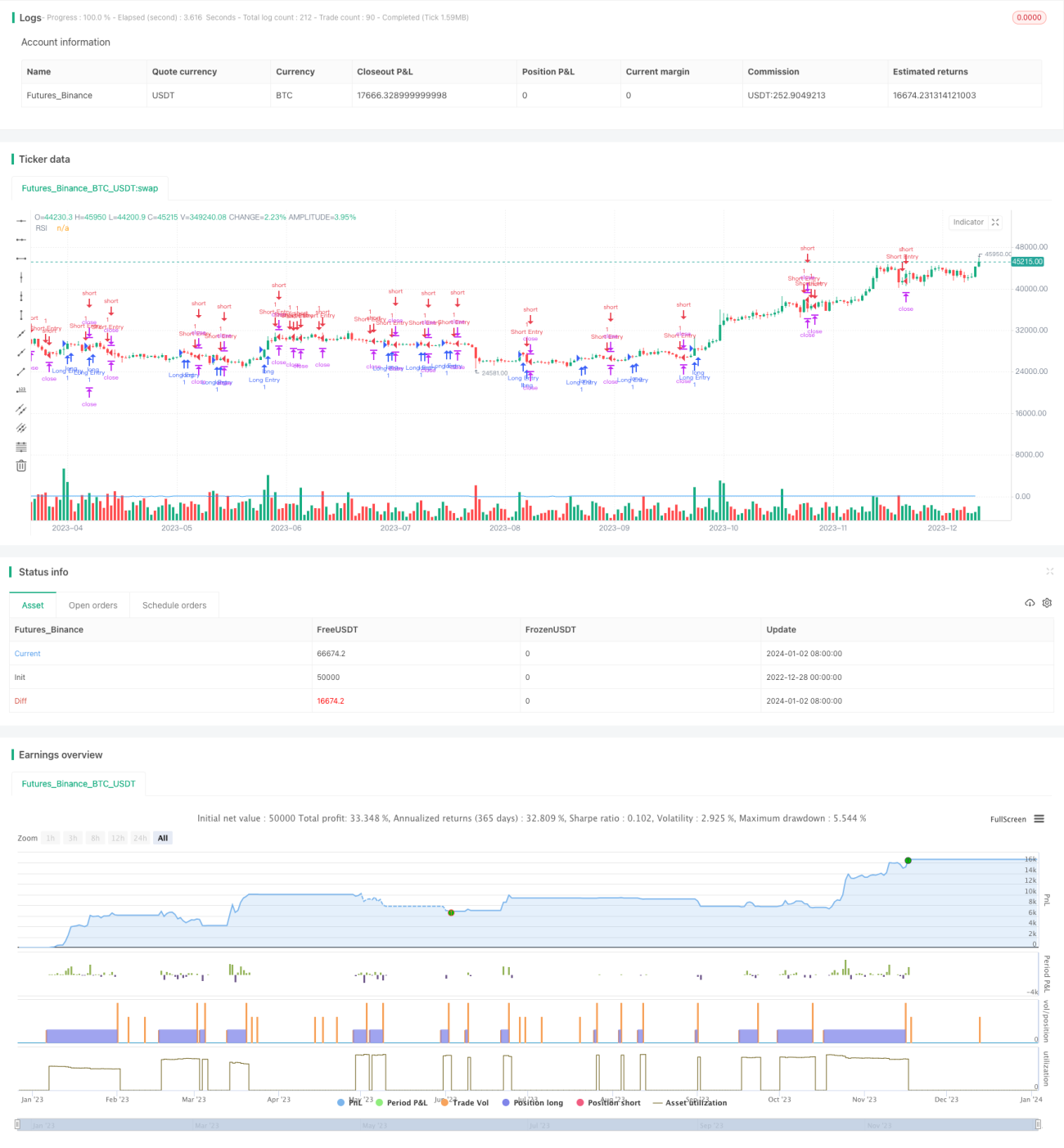

A ideia central desta estratégia é combinar o indicador RSI com condições personalizadas de IA para identificar oportunidades de negociação. Ela abre posições longas ou curtas quando múltiplas condições são atendidas e utiliza níveis fixos de take profit e stop loss.

Princípio da Estratégia

A estratégia é implementada através das seguintes etapas:

- Calcular o valor do RSI de 14 períodos

- Definir duas condições personalizadas de IA (longa e curta)

- Combinar as condições de IA com as zonas de sobrecompra/sobrevenda do RSI para formar sinais de entrada

- Calcular o tamanho da posição com base na porcentagem de risco e nos pontos de stop loss

- Calcular os preços de take profit e stop loss

- Abrir posição quando o sinal de entrada for atendido

- Fechar posição quando as condições de take profit ou stop loss forem satisfeitas

Ao mesmo tempo, a estratégia emite alertas quando um sinal de negociação é formado e desenha a curva do RSI no gráfico.

Análise das Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- A combinação do RSI com condições de IA permite identificar oportunidades de negociação com maior precisão

- O uso de múltiplas condições combinadas filtra eficazmente sinais falsos

- O cálculo do tamanho da posição com base nos princípios de gestão de risco controla o risco de cada operação

- O uso de take profit e stop loss fixos define claramente o risco e o retorno de cada negociação

- A estratégia pode ser livremente personalizada através do ajuste de parâmetros

Análise de Risco da Estratégia

A estratégia também apresenta alguns riscos:

- Uma configuração inadequada do parâmetro RSI pode levar a sinais de negociação imprecisos

- Condições de IA mal projetadas também podem gerar sinais errados

- Uma distância de stop loss muito pequena pode fazer com que seja acionado com frequência

- Em mercados com alta volatilidade, o método de take profit e stop loss fixos pode perder mais lucro ou aumentar as perdas

Estes riscos podem ser reduzidos ajustando os parâmetros do RSI, otimizando as condições de IA e aumentando adequadamente a distância do stop loss.

Direções de Otimização da Estratégia

A estratégia também pode ser otimizada através dos seguintes aspectos:

- Adicionar mais condições personalizadas de IA, combinando mais fatores para julgar a tendência

- Otimizar os parâmetros do RSI para encontrar a melhor combinação de parâmetros

- Testar diferentes mecanismos de take profit e stop loss, como stop loss móvel e take profit progressivo

- Adicionar filtros complementares, como aumento repentino de volume, para identificar oportunidades de alta qualidade

- Combinar algoritmos de aprendizado de máquina para gerar automaticamente os parâmetros ideais

Resumo

Em suma, esta é uma estratégia avançada baseada no indicador RSI e condições personalizadas de IA, com grande espaço de personalização e otimização. Ela combina múltiplas fontes de sinal para julgar a direção da tendência e utiliza mecanismos de gestão de risco, take profit e stop loss para operar. A estratégia pode proporcionar bons resultados de negociação para o usuário, além de ter forte escalabilidade e potencial de otimização.

- 1