Estratégia Combinada do Indicador de Movimento Direcional e da Média Móvel de Hull

Visão Geral

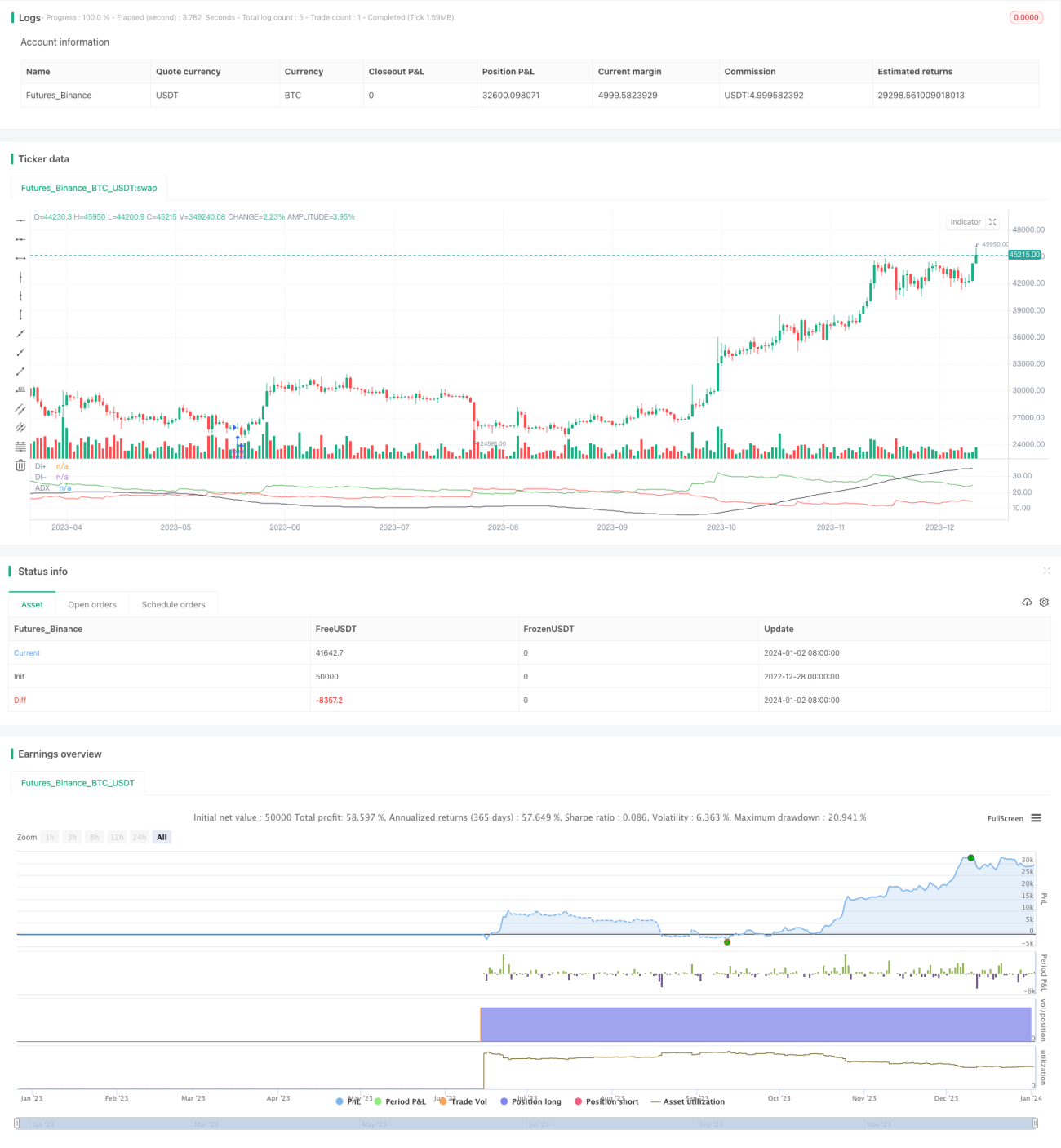

Esta estratégia utiliza uma combinação do Indicador de Movimento Direcional (DMI) e da Média Móvel Hull (HMA), empregando o DMI para determinar a direção do mercado e a HMA para confirmar a força da tendência, resultando em uma negociação sem gerenciamento de risco.

Princípio da Estratégia

-

Calcula-se o True Range, o Indicador de Movimento Direcional Positivo (DIPlus), o Indicador de Movimento Direcional Negativo (DIMinus) e o Índice de Movimento Direcional Médio (ADX).

-

Calculam-se a Média Móvel Hull rápida (fasthull) e a Média Móvel Hull lenta (slowhull).

-

Condição de disparo para posição comprada: DIPlus cruza acima de DIMinus e fasthull cruza acima de slowhull.

-

Condição de disparo para posição vendida: DIMinus cruza abaixo de DIPlus e fasthull cruza abaixo de slowhull.

-

Quando as condições de compra ou venda são atendidas, são gerados os respectivos sinais de compra e venda.

Análise de Vantagens

Esta estratégia combina o indicador de tendência DMI com a dupla confirmação da Média Móvel Hull, permitindo identificar eficazmente a direção da tendência do mercado e evitando oscilações entre mercados de alta e baixa. A ausência de gerenciamento de risco reduz a frequência de negociações, resultando em um bom nível de rentabilidade geral no longo prazo.

Análise de Riscos

O maior risco desta estratégia é a ausência de stop loss, o que impossibilita o controle efetivo de perdas durante movimentos bruscos do mercado. Além disso, o espaço limitado para otimização de parâmetros e a falta de especificidade são também grandes desvantagens.

É possível reduzir os riscos adicionando stop loss móvel e otimizando combinações de parâmetros.

Direções de Otimização

-

Adicionar stop loss baseado no ATR, utilizando o trailing stop do True Range.

-

Otimizar os parâmetros do período da Média Móvel Hull para encontrar a melhor combinação.

-

Ajustar dinamicamente os limiares dos parâmetros para posições compradas e vendidas.

-

Adicionar filtros como indicadores de volume para garantir a continuidade da tendência.

Conclusão

A estratégia de combinação do DMI e da Média Móvel Hull é precisa, simples e eficaz, adequada para operações de médio e longo prazo. Com a adição de stop loss adequado e otimização de parâmetros, pode se tornar um excelente sistema de acompanhamento de tendências.

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1