TrendSurfing - Estratégia de tendência com cruzamento de médias móveis duplas

Visão Geral

A estratégia TrendSurfing é uma estratégia de acompanhamento de tendência que utiliza principalmente o cruzamento de médias móveis duplas como sinal de negociação. Ela também combina indicadores visuais triangulares, EMA de 200 dias, indicador ROC e indicador RSI para filtrar ruídos, capturando com precisão a nova direção da tendência nos pontos de reversão. Esta estratégia é adequada para posições de médio e longo prazo, podendo obter crescimento estável em mercados em alta.

Lógica da Estratégia

A estratégia TrendSurfing baseia-se principalmente no cruzamento dourado e cruzamento da morte entre a média móvel rápida e a média móvel lenta para gerar sinais de compra e venda. Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra; quando a média móvel rápida cruza abaixo da média móvel lenta, gera-se um sinal de venda.

Além disso, a estratégia introduz vários indicadores auxiliares para filtrar sinais falsos ou determinar a qualidade da tendência. Especificamente:

- O indicador ROC avalia a tendência e a velocidade das mudanças de preço.

- O indicador RSI verifica se o ativo está em região de sobrecompra ou sobrevenda.

- A EMA de 200 dias determina a direção geral da tendência.

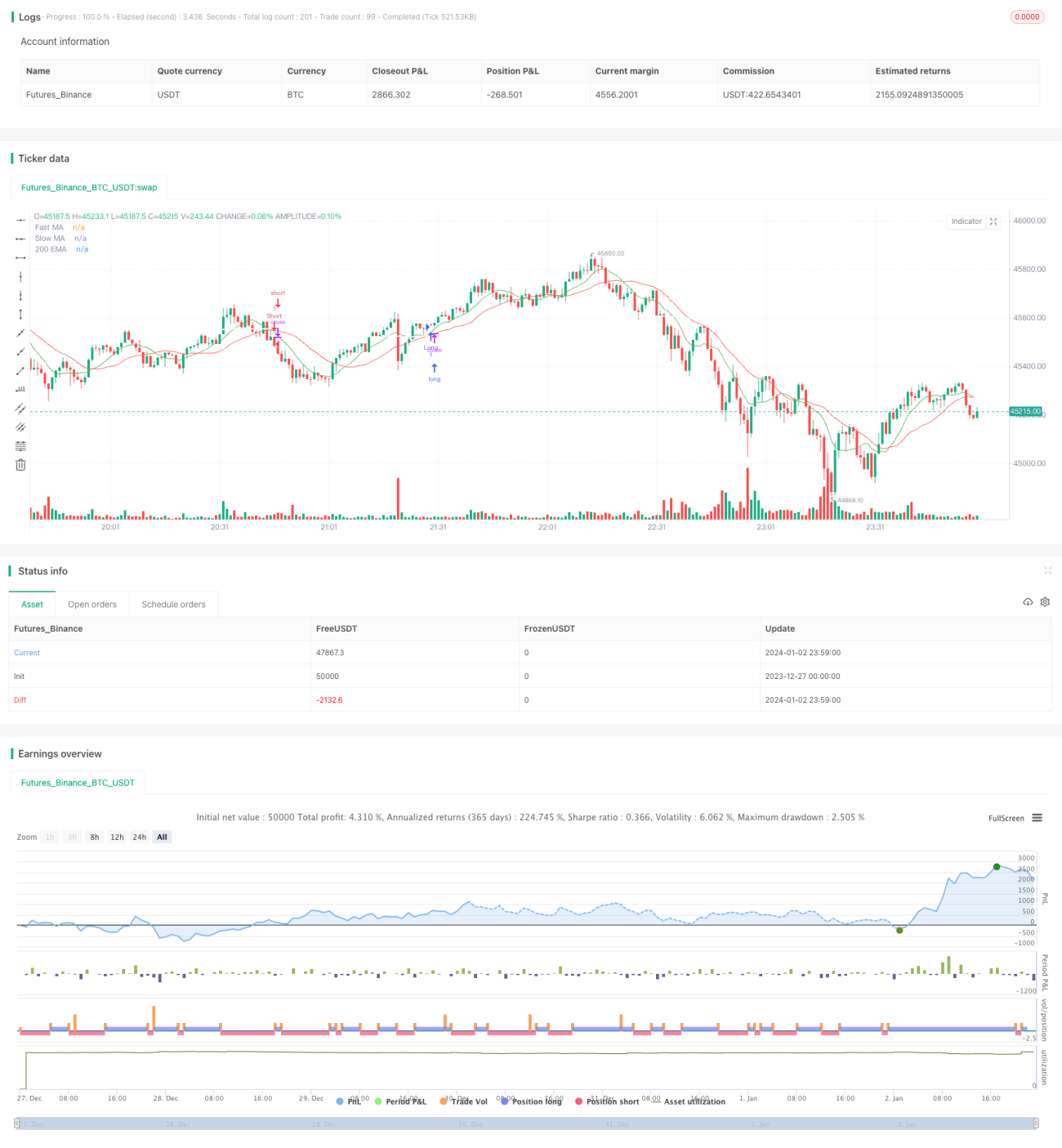

- Os indicadores visuais triangulares marcam os pontos de entrada no gráfico.

Através do julgamento combinado de múltiplos indicadores, a estratégia TrendSurfing consegue se posicionar com precisão nos pontos de reversão da tendência, acompanhando tendências claras de médio e longo prazo, evitando ser enganada por ruídos de mercado ou ajustes de curto prazo.

Análise de Vantagens

1. Captura de tendências claras de médio e longo prazo

A estratégia utiliza basicamente o cruzamento de médias móveis para identificar pontos de reversão, combinando com indicadores como EMA de 200 dias para filtrar ruídos de curto prazo, focando na captura de tendências de médio e longo prazo.

2. Combinação de múltiplos indicadores confirma entradas de alta qualidade

Além do próprio cruzamento de médias, a estratégia incorpora ROC, RSI e outros indicadores para evitar zonas de consolidação nos pontos de reversão, garantindo a qualidade das entradas.

3. Indicadores visuais triangulares intuitivos e fáceis de ler

Triângulos verdes para baixo marcam momentos de compra, triângulos vermelhos para cima marcam momentos de venda, permitindo uma visualização clara.

4. Parâmetros personalizáveis para atender diferentes necessidades

Os usuários podem ajustar livremente os parâmetros das médias móveis, comprimento do ROC, comprimento do RSI, etc., de acordo com seu próprio estilo de negociação.

5. Gestão integrada de stop loss e take profit

A estratégia define stop loss e take profit com base no valor do ATR multiplicado pela proporção de risco, permitindo controlar o risco de cada operação.

Análise de Riscos

1. Risco de perda de sinais

Qualquer estratégia baseada em cruzamento de médias móveis enfrenta o risco inerente de perder sinais ou ser interrompida quando as médias estão oscilando.

2. Configuração inadequada de parâmetros pode levar a over-optimization

Os usuários devem evitar buscar valores de parâmetros hipoteticamente ideais. Os parâmetros devem ser testados e ajustados conforme as diferentes condições de mercado e ativos.

3. Incapacidade de filtrar completamente eventos de risco sistêmico do mercado

Em condições extremas de mercado, como eventos cisne negro, ainda existe a possibilidade de perdas significativas.

Direções de Otimização

1. Testar e otimizar a configuração de parâmetros

É necessário realizar backtesting e otimização dos períodos das médias móveis, comprimento do ROC, parâmetros do RSI, etc., para melhor adequação às características dos diferentes ativos negociados.

2. Testar e introduzir outros indicadores auxiliares

Pode-se continuar testando a combinação de outros indicadores como BOLL, KDJ, etc., com o cruzamento de médias móveis.

3. Combinar com negociação algorítmica para otimizar stop loss e take profit

Introduzir algoritmos de machine learning para tornar o stop loss e take profit mais inteligentes e adaptáveis às mudanças dinâmicas do mercado.

4. Explorar combinações com outras estratégias ou modelos

Combinar com estratégias de seleção de ações fundamentais, estratégias de arbitragem estatística, modelos de otimização de portfólio, etc., pode controlar ainda mais o risco e aumentar a rentabilidade.

Resumo

A estratégia TrendSurfing é uma estratégia de acompanhamento de tendência simples, direta e com risco controlável. Ela se desenvolve em torno dos sinais de negociação gerados pelo cruzamento de médias móveis duplas e utiliza vários indicadores auxiliares como filtros. A estratégia é adequada para posições de médio e longo prazo, podendo acompanhar de forma estável as tendências de alta do mercado. Continuaremos otimizando a estratégia por meio de testes de parâmetros, expansão de indicadores, controle de risco, entre outros, para obter um desempenho mais estável em uma gama mais ampla de mercados.

3. Incapacidade de Filtrar Totalmente Eventos Cisne Negro

Em condições extremas de mercado, as estratégias ainda podem enfrentar grandes perdas devido a riscos sistêmicos do mercado.

Direções de Otimização

1. Testar e Otimizar Valores de Parâmetros

Os períodos das MMs, o comprimento do ROC, os valores do RSI, etc., devem passar por rigorosos backtests e otimizações para se adequarem às características de diferentes produtos de negociação.

2. Testar e Incorporar Outros Indicadores Auxiliares

Continuar testando combinações de outros indicadores, como BOLL, KDJ, etc., com cruzamentos de MMs para obter melhor desempenho.

3. Coordenar com Negociação Algorítmica para Melhor Controle de Risco

Introduzir algoritmos de machine learning para permitir stop loss e take profit mais inteligentes, adaptando-se a ambientes de mercado dinâmicos.

4. Explorar Combinações com Outras Estratégias ou Modelos

Combinar com estratégias de seleção de ações baseadas em fundamentos, estratégias de arbitragem estatística, modelos de otimização de portfólio, etc., pode melhorar ainda mais o controle de risco e o retorno.

Conclusão

A estratégia TrendSurfing é uma estratégia de rastreamento de tendências simples e direta, com risco controlável. Os sinais de negociação são gerados a partir de cruzamentos de MMs e filtrados por múltiplos indicadores auxiliares. É adequada para posições de médio a longo prazo, acompanhando de forma estável as tendências de alta do mercado. Continuaremos otimizando esta estratégia por meio de testes de parâmetros, expansão de indicadores, controle de risco, etc., para obter um desempenho mais confiável em diversos mercados.

[/trans]

- 1