Estratégia de Reversão da Vela Mágica Baixista

Visão Geral

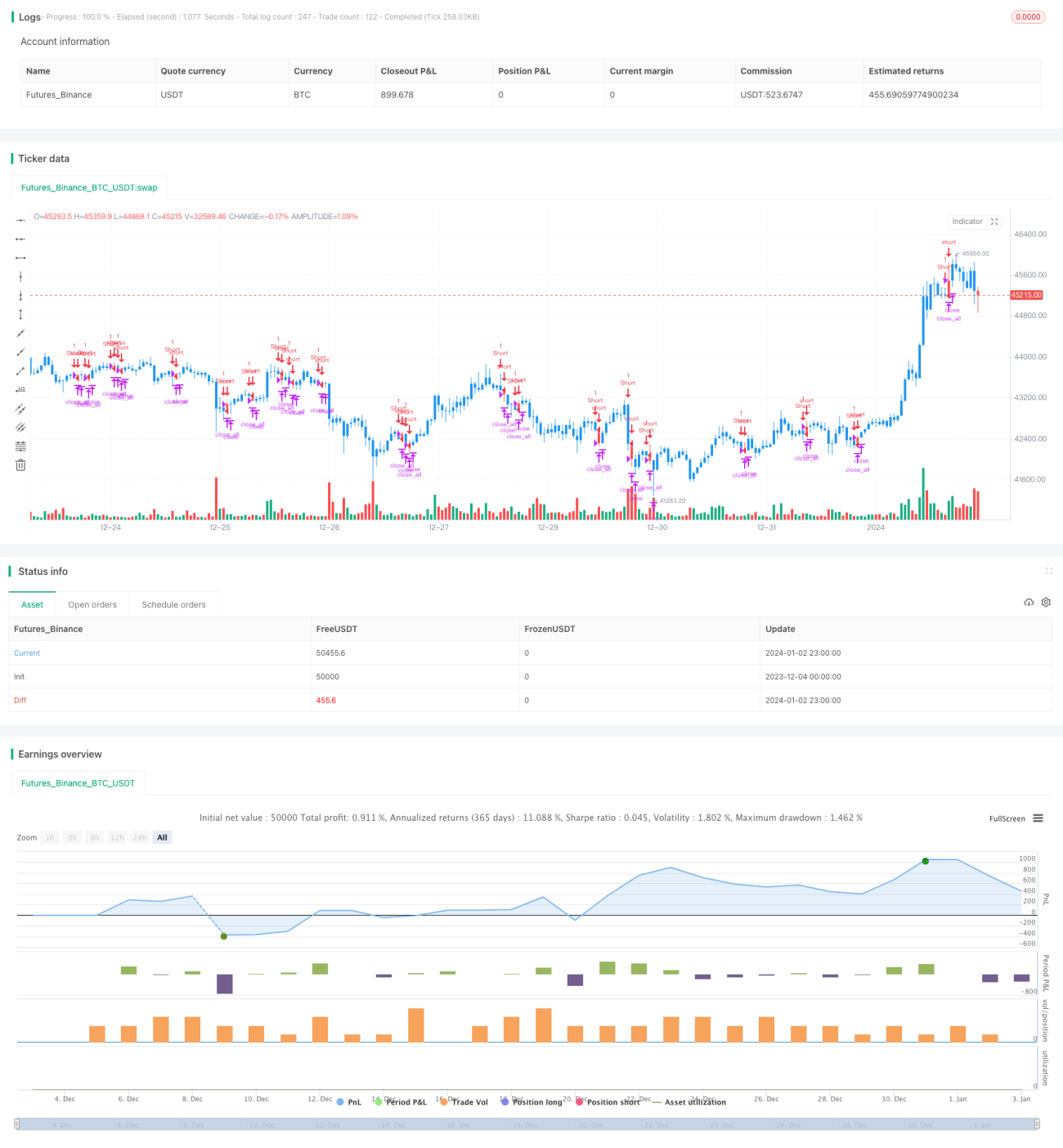

Esta estratégia baseia-se no padrão de reversão de alta para baixa (bearish reversal) em velas japonesas para identificar sinais de reversão do mercado. Quando o padrão aparece, a estratégia abre uma posição vendida (short) e fecha após atingir o lucro alvo.

Princípio da Estratégia

A lógica central da estratégia está em identificar se ocorre o padrão de reversão de alta para baixa nos candles. Esse padrão consiste em um candle de alta (bullish) seguido por um candle de baixa (bearish) cujo fechamento é inferior ao fechamento do dia anterior, e cujo corpo real envolve completamente o corpo do candle de alta anterior. De acordo com a análise técnica, essa formação geralmente sinaliza que a tendência de alta atual está prestes a se reverter.

Assim, a lógica operacional específica da estratégia é:

- Quando o padrão de reversão de alta para baixa é detectado (o dia anterior é um candle de alta com corpo de tamanho adequado, e o dia atual é um candle de baixa cujo corpo envolve completamente o corpo do candle de alta anterior), abrir uma posição vendida.

- Se a perda exceder o stop loss definido, encerrar a posição.

- Se o lucro exceder o take profit definido, encerrar a posição.

Dessa forma, é possível capturar oportunidades de reversão de preço quando o sinal de reversão de alta para baixa é emitido.

Análise de Vantagens

A maior vantagem desta estratégia é que ela pode identificar antecipadamente a reversão da tendência do mercado, utilizando o padrão de reversão de alta para baixa, um sinal de reversão relativamente eficaz, com alta taxa de sucesso. Além disso, a lógica da estratégia é clara, simples de entender e fácil de implementar.

A estratégia também incorpora mecanismos de stop loss e take profit para controlar riscos e fixar lucros, evitando perdas excessivas.

Análise de Riscos

O principal risco da estratégia é que o sinal de reversão emitido pelo padrão de reversão de alta para baixa nem sempre é confiável. Embora seja preciso na maioria das vezes, podem ocorrer falsos sinais, levando a perdas inevitáveis na negociação real.

Além disso, a definição fixa de stop loss e take profit pode ser um tanto cega e inflexível. Em condições de forte volatilidade, a posição pode ser interrompida, resultando em perdas ou perda de oportunidades de lucros maiores.

Direções de Otimização

A estratégia pode ser aprimorada nos seguintes aspectos:

- Aumentar a seleção do período de negociação. Operar apenas durante períodos de maior liquidez, reduzindo a probabilidade de falsos sinais.

- Adicionar análise da força do rompimento. Combinar volume de negociação ou Average True Range (ATR) para determinar a confiabilidade do sinal de reversão.

- Utilizar stop loss e take profit dinâmicos, ajustando-os com base em indicadores de volatilidade para maior flexibilidade.

- Incluir uma análise da tendência geral do mercado para evitar perdas desnecessárias durante períodos de lateralização.

Resumo

Esta estratégia de reversão de velas mágicas de alta para baixa identifica pontos de reversão do mercado através do reconhecimento do padrão de reversão de alta para baixa. A lógica é clara e fácil de operar, com uma taxa de sucesso relativamente alta. No entanto, apresenta certo risco de falsos sinais. Pode ser melhorada por meio de otimizações adicionais para reduzir riscos e melhorar o desempenho.

- 1