Estratégia de Ponto de Compra com Reversão de Indicadores Duplos

Visão Geral

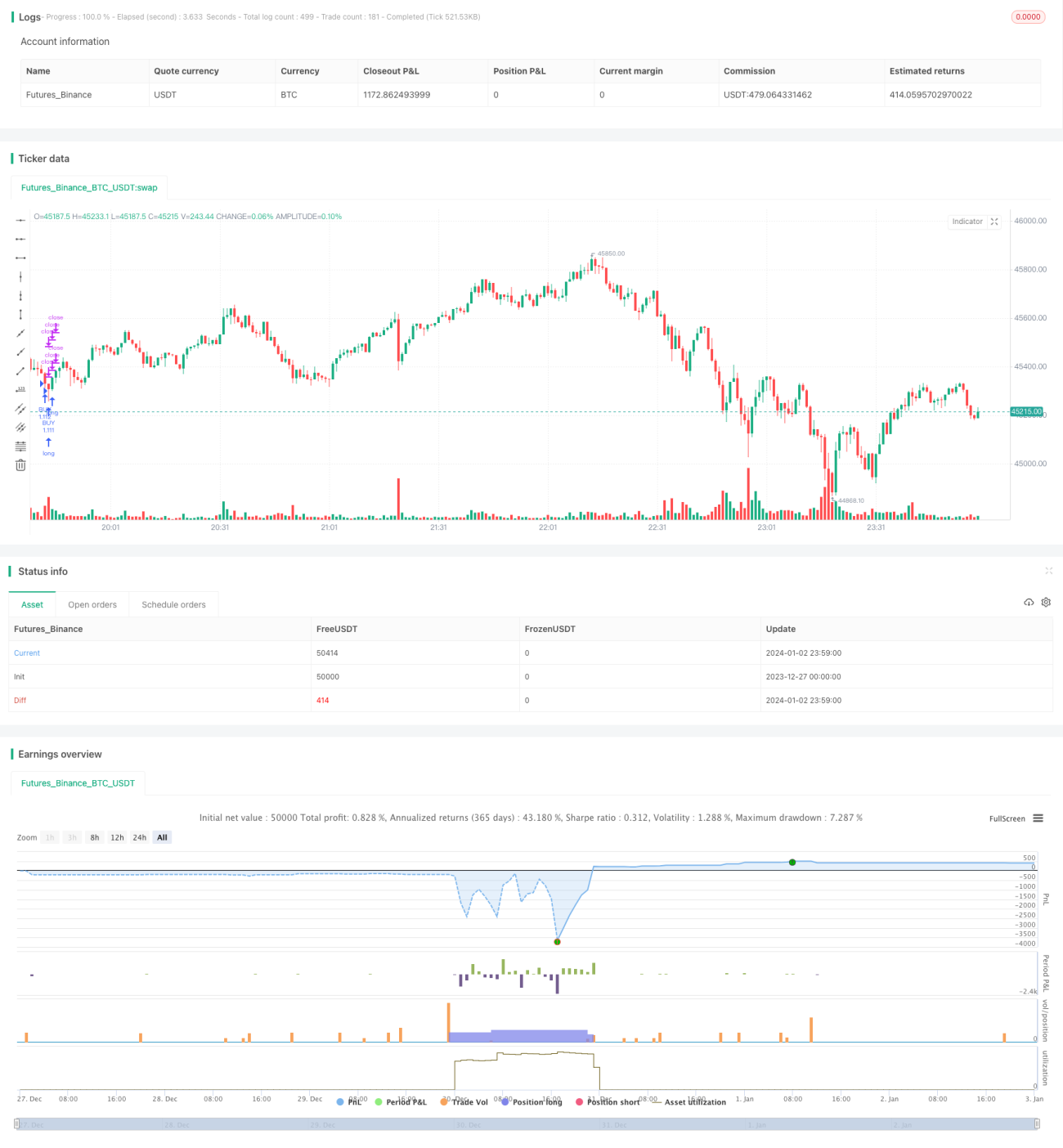

Esta estratégia combina indicadores de volume e RSI para determinar momentos de compra, gerenciando posições através de metas de lucro progressivas em lotes. É adequada para mercados laterais, permitindo travar lucros de forma eficaz a partir de pequenas flutuações repetitivas.

Princípio da Estratégia

A estratégia utiliza dois indicadores para identificar oportunidades de compra: volume e RSI. A lógica específica é: quando o volume excede 2,5 vezes a média do volume dos últimos 70 dias, e o RSI está abaixo de 30 (condição de sobrevenda), um sinal de compra é gerado.

Após a abertura de uma posição de compra, a estratégia define 5 metas de lucro diferentes (0,4%, 0,6%, 0,8%, 1,0% e 1,2%), e realiza a realização de lucros progressivamente de acordo com a proporção da posição (20%, 40%, 60%, 80% e 100%) até que toda a posição seja encerrada. Simultaneamente, é definido um stop loss de 5%.

Dessa forma, a definição de metas de lucro em lotes permite travar pequenas altas, evitando a perda de lucros ao esperar por ganhos maiores. O stop loss controla a perda por operação.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza indicadores duplos para identificar pontos de compra, evitando falsos rompimentos. Um volume elevado confirma a pressão de suporte no fundo, enquanto um RSI sobrevendido indica uma alta probabilidade de rebote.

-

A estratégia de realização de lucros em lotes maximiza a captura de oportunidades de lucro em pequenas oscilações, permitindo obter ganhos sem depender de grandes altas.

-

Adequada para mercados laterais, especialmente aqueles com flutuações repetitivas em zonas institucionais. Nesses mercados, onde é difícil ter direção definida no curto prazo, a estratégia pode gerar lucros com frequência.

-

O stop loss é definido com amplitude razoável, dando ao mercado espaço suficiente para decisões, evitando ser interrompido por ajustes de preço de curto prazo.

Análise de Riscos

Os principais riscos desta estratégia são:

-

O duplo sinal pode apresentar risco de falsa confirmação, podendo comprar em pontos de falso rompimento. O risco pode ser reduzido através da otimização de parâmetros.

-

A realização de lucros em lotes pode resultar na perda de grandes oportunidades de alta se o tamanho das posições for muito pequeno. Pode ser otimizada ajustando os níveis de lucro e proporções das posições.

-

A amplitude do stop loss é relativamente grande, podendo resultar em perdas maiores por operação. O risco pode ser gerenciado reduzindo o número de posições.

-

É adequada para mercados laterais, podendo haver grande risco direcional em mercados de tendência forte. É necessário monitorar a estrutura do mercado em prazos maiores.

-

A alta frequência de negociações pode aumentar os custos de transação. É preferível escolher plataformas de negociação com baixas taxas.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar a combinação de parâmetros de volume e RSI para reduzir a taxa de erro. Outros indicadores, como MACD e KDJ, podem ser introduzidos para confirmação.

-

Testar diferentes amplitudes de lucro e proporções de posição para encontrar a combinação ideal de parâmetros. Um mecanismo dinâmico de realização de lucros também pode ser introduzido.

-

Otimizar a estratégia de gestão de posição, utilizando um sistema de gestão de risco baseado em posição para reduzir a probabilidade de perda por operação.

-

Adicionar um módulo de julgamento de tendência para identificar mudanças de tendência e acionar stop loss em tempo hábil, evitando posições excessivamente passivas.

-

Introduzir sistemas de negociação algorítmica e backtesting quantitativo para percorrer rapidamente diferentes parâmetros e encontrar a combinação ideal.

-

Incorporar modelos de controle de slippage e custos de estratégias de alta frequência de nível institucional para reduzir o número de negociações, mantendo ao mesmo tempo a lucratividade.

Resumo

Esta estratégia de pontos de compra com duplo indicador e reversão identifica fundos através do aumento de volume combinado com RSI sobrevendido, e utiliza a realização de lucros em lotes para capturar pequenos ganhos em mercados laterais. Sua vantagem é gerar lucros com frequência, sem a necessidade de esperar por grandes movimentos; a desvantagem é o risco de sinais falsos e a alta frequência de negociações. A qualidade dos sinais pode ser melhorada com múltiplos indicadores de confirmação, e a estabilidade da estratégia pode ser aumentada através de controle de risco e custos. Esta estratégia é adequada para travar lucros de curto prazo em pequenas amplitudes.

- 1