Estratégia de Seguimento de Tendência com Múltiplas Diferenças de Médias Móveis

Visão Geral

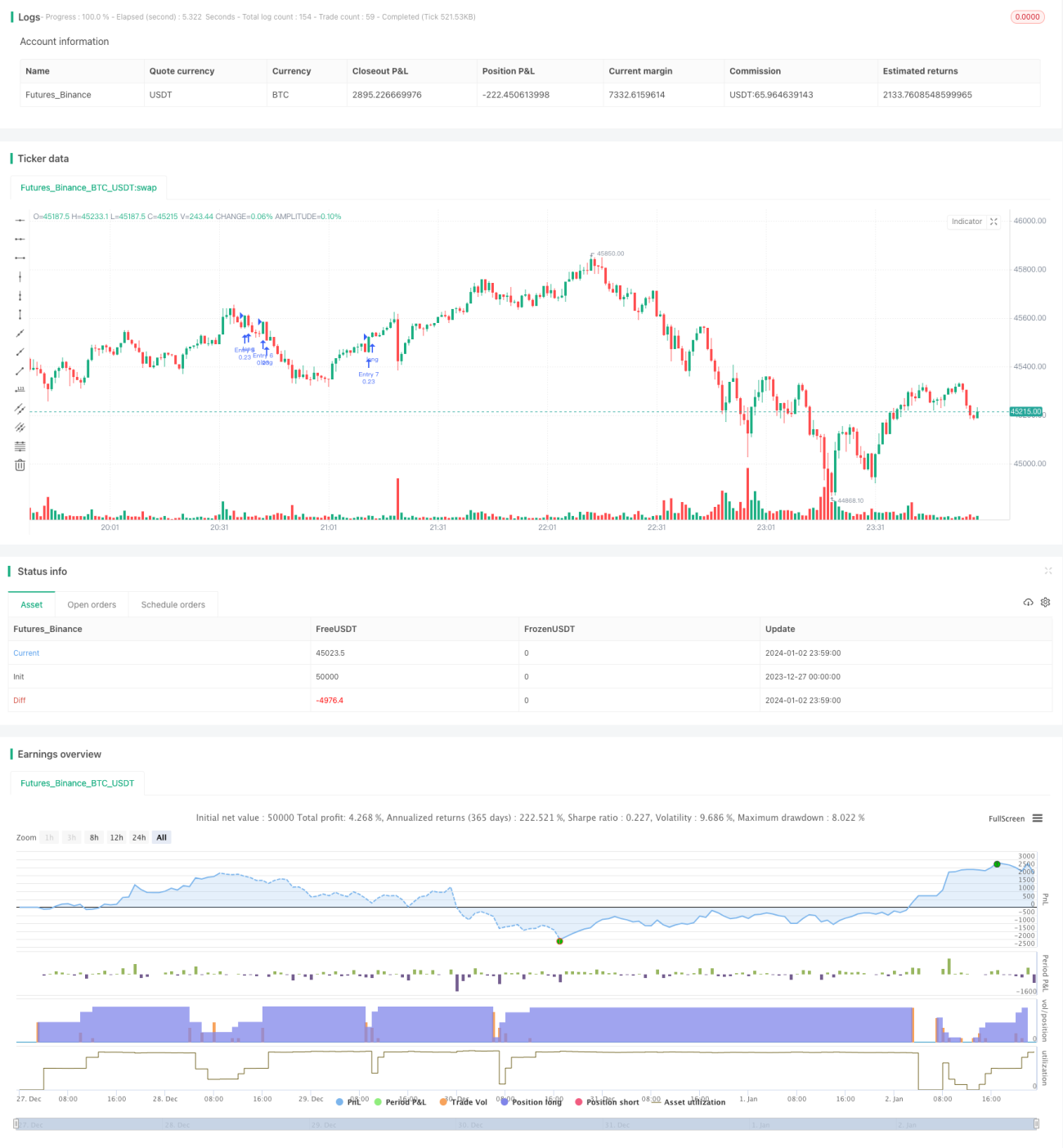

Esta estratégia baseia-se na diferença entre médias móveis em múltiplos períodos de tempo, acompanhando tendências de médio e longo prazo, utilizando um modelo de posicionamento progressivo para alcançar crescimento exponencial do capital. A maior vantagem da estratégia é capturar tendências de médio e longo prazo, realizando compras progressivas em etapas para obter retornos extraordinários.

Princípio da Estratégia

- Constrói múltiplos períodos de tempo com base nas médias móveis de 9 dias, 100 dias e 200 dias.

- Gera um sinal de compra quando a média móvel de curto prazo cruza para cima a média móvel de longo prazo.

- Adota um modelo de posicionamento progressivo de 7 níveis. Ao abrir uma nova posição, verifica se as posições anteriores estão completas. Se já existirem 6 posições, não adiciona mais.

- Cada posição define um ponto fixo de stop-loss e take-profit de 3% para controlar o risco.

Esta é a lógica básica de negociação da estratégia.

Vantagens da Estratégia

- Consegue capturar eficazmente tendências de médio e longo prazo, maximizando o crescimento exponencial do mercado.

- Utiliza médias móveis de múltiplos períodos de tempo para diferenciação, evitando eficazmente ruídos de mercado de curto prazo.

- Define pontos fixos de stop-loss e take-profit, controlando eficazmente o risco de cada posição.

- Adota um modelo de compra progressiva, construindo posições em lotes, permitindo capturar oportunidades de tendência e obter retornos extraordinários.

Riscos da Estratégia e Soluções

- Risco de ser interrompido. Se houver uma reversão do mercado, não sair a tempo com stop-loss pode resultar em perdas enormes. A solução é encurtar o período das médias móveis para acelerar a saída.

- Risco de posição. Se um evento inesperado causar perdas além da capacidade de suporte, pode haver necessidade de margem adicional ou liquidação. A solução é reduzir adequadamente a proporção inicial da posição.

- Risco de perdas excessivas. Se o mercado cair violentamente, a compra progressiva pode reverter para posição vendida, resultando em perdas superiores a 700%. A solução é aumentar a proporção fixa de stop-loss e acelerar a saída.

Direções de Otimização da Estratégia

- Testar diferentes combinações de parâmetros das médias móveis para encontrar parâmetros mais adequados.

- Otimizar o número de posições na construção de posições. Testar diferentes números de posições progressivas para encontrar a solução ideal.

- Testar a configuração de stop-loss e take-profit fixos. Aumentar adequadamente o intervalo de take-profit para buscar maiores taxas de retorno.

Resumo

No geral, esta estratégia é muito adequada para capturar tendências de médio e longo prazo do mercado. Utilizando a compra progressiva em lotes e etapas, pode obter retornos extraordinários com uma relação risco-retorno extremamente alta. No entanto, também apresenta certos riscos operacionais que precisam ser controlados ajustando parâmetros e outros métodos, encontrando um equilíbrio entre lucro e risco. No geral, esta estratégia vale muito a pena ser testada em conta real, ajustando e otimizando com base nos resultados reais.

- 1