Estratégia de RSI com Cruz Dourada de Larry impulsionada por Resistência e Suporte

Visão Geral

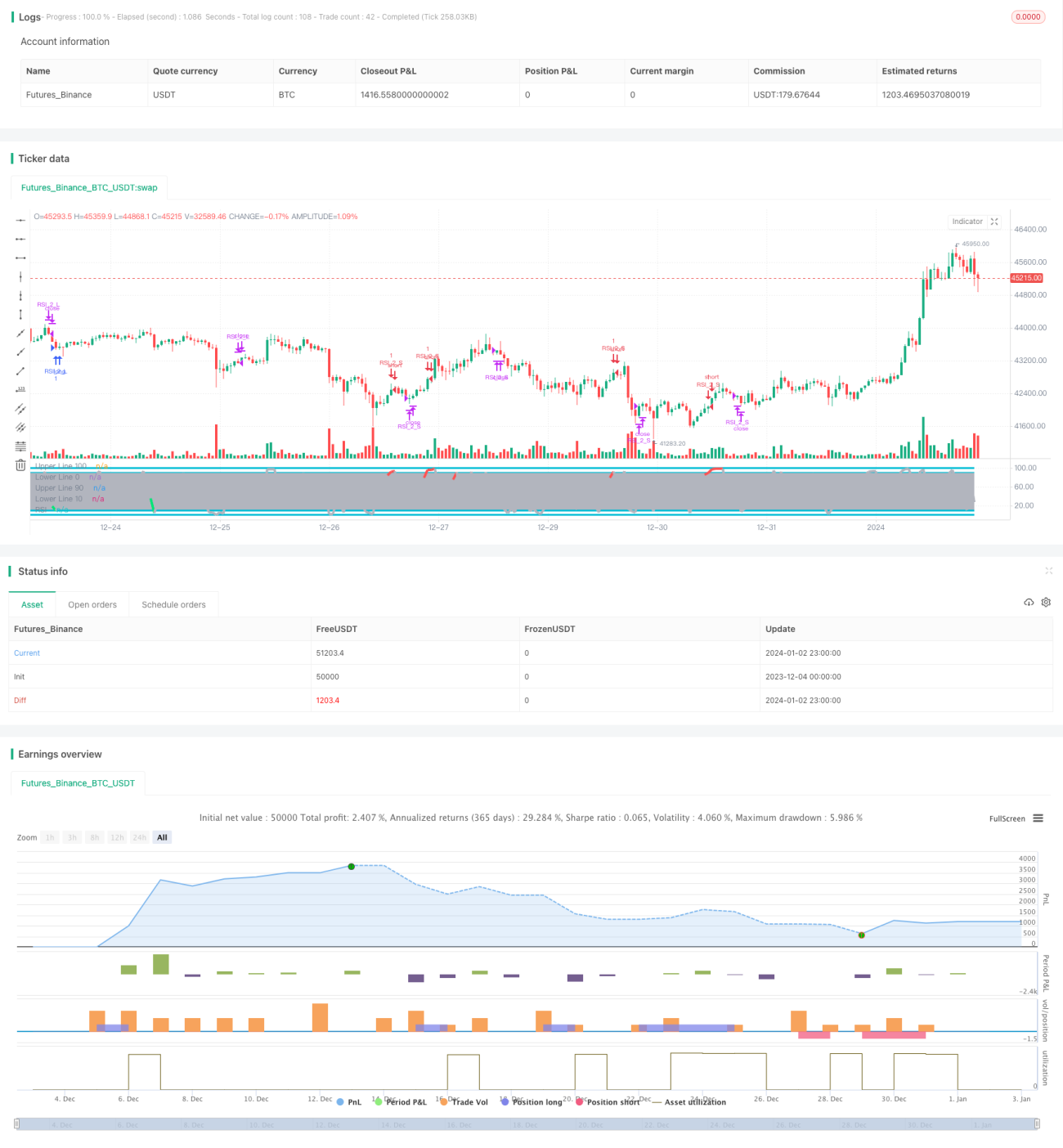

Esta estratégia encontra pontos de compra e venda calculando as médias móveis de preços e o índice de força relativa (RSI). Quando o RSI está em zona de sobrecompra ou sobrevenda, são gerados sinais de compra e venda, enquanto as Bandas de Bollinger são usadas para determinar as zonas de suporte e resistência dos preços, filtrando assim alguns sinais de negociação ruidosos.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador RSI e na combinação de várias médias móveis de diferentes períodos. Especificamente, calcula múltiplas MAs, desde a média de 1 dia até a de 200 dias, bem como o RSI. Um sinal de compra é gerado quando o preço cruza acima da média móvel de 200 dias e o RSI é inferior a 10. Um sinal de venda é gerado quando o preço cruza abaixo da média móvel de 5 dias e a média de 1 dia cruza abaixo da média de 3 dias.

A estratégia também usa as Bandas de Bollinger para determinar as zonas de suporte e resistência dos preços. As Bandas de Bollinger são compostas por uma banda média, uma banda superior e uma banda inferior. Quando o preço se aproxima da banda superior, considera-se que a ação está sobrevalorizada; quando se aproxima da banda inferior, considera-se subvalorizada. Assim, as Bandas de Bollinger são eficazes para avaliar o valor relativo atual da ação.

Análise de Vantagens

-

O uso do RSI para identificar zonas de sobrecompra e sobrevenda é uma estratégia econométrica clássica que pode capturar oportunidades de reversão de preços.

-

A combinação de múltiplas médias móveis melhora a capacidade de filtragem, ajudando a evitar ser pego em movimentos contrários.

-

A adição das Bandas de Bollinger para determinar suporte e resistência ajuda a evitar comprar em topos e vender em fundos, filtrando sinais de negociação ruidosos.

Análise de Riscos

-

O RSI pode gerar sinais falsos, exigindo análise conjunta com a ação do preço real.

-

As médias móveis são frequentemente usadas para determinar tendências, mas quando o preço diverge das MAs, podem ocorrer erros na identificação de pontos de reversão de tendência.

-

A determinação de suporte e resistência pelas Bandas de Bollinger tem caráter defasado, não sendo precisa para identificar máximos e mínimos temporários.

-

Esta estratégia adota um período de posse relativamente curto, podendo ser mais suscetível a ruídos de mercado de curto prazo.

Direções de Otimização

-

Testar o prolongamento do período de posse, por exemplo, alterando a linha de fechamento para uma média de 10 ou 20 dias.

-

Testar o ajuste dos parâmetros do RSI, como alterar para parâmetros (3,5) ou (2,8).

-

Experimentar aumentar os parâmetros das Bandas de Bollinger para obter zonas de suporte e resistência mais nítidas.

-

Testar combinações de outros indicadores com o RSI, como KDJ, MACD, etc.

-

Testar a combinação do RSI com o indicador de volume OBV.

Conclusão

No geral, esta estratégia é clássica e robusta, utilizando as vantagens de vários indicadores para tornar os sinais de compra e venda mais precisos e confiáveis, embora existam áreas para otimização. O fundamental é capturar a função de identificação de tendência do RSI e a capacidade das Bandas de Bollinger de identificar zonas de suporte e resistência. Com ajustes adequados de parâmetros e combinações de indicadores, esta estratégia pode obter melhores resultados.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by ChrisMoody

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)- 1