Estratégia de Trend Following de Múltiplos Timeframes Baseada em EMA e MACD

Visão Geral

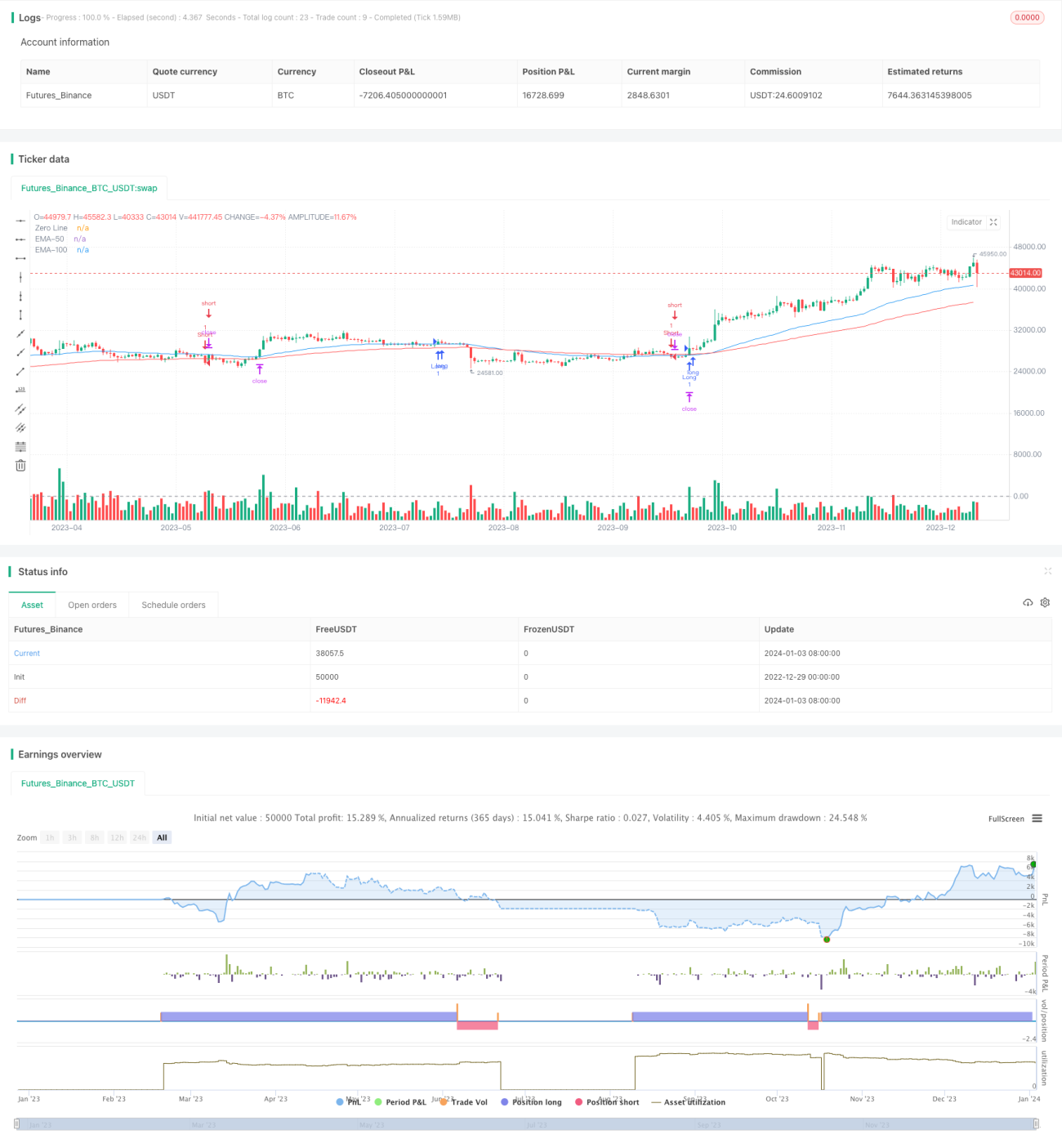

Esta estratégia utiliza combinações de médias móveis exponenciais (EMA) e o indicador MACD em múltiplos períodos de tempo para identificar sinais de tendência, visando capturar tendências de médio e longo prazo. Quando a tendência de curto prazo está alinhada com a tendência de médio/longo prazo, são realizadas operações de acompanhamento de tendência. Ao mesmo tempo, a estratégia utiliza o indicador ATR para definir stop loss e take profit, controlando o risco com base na volatilidade.

Princípio da Estratégia

A estratégia utiliza as EMAs de 50 e 100 dias para determinar a direção da tendência de médio/longo prazo. Quando a tendência de curto prazo é identificada pelo MACD, verifica-se se a direção da tendência de curto prazo está alinhada com a de médio/longo prazo. Se estiver alinhada, são realizadas operações de acompanhamento de tendência.

Especificamente, quando a linha rápida do MACD cruza acima da linha lenta, e o preço de fechamento é maior que a EMA de 50 dias e maior que a EMA de 100 dias, é feita uma posição comprada (long). Quando a linha rápida do MACD cruza abaixo da linha lenta, e o preço de fechamento é menor que a EMA de 50 dias e menor que a EMA de 100 dias, é feita uma posição vendida (short).

Além disso, a estratégia utiliza o ATR para calcular a faixa de volatilidade e definir os preços de stop loss e take profit. O stop loss é definido como o preço de fechamento menos um múltiplo do ATR, e o take profit como o preço de fechamento mais um múltiplo do ATR.

Análise de Vantagens

- Combina EMAs e o indicador MACD para identificar sinais de tendência em múltiplos períodos, evitando perder tendências de médio/longo prazo.

- Utiliza o ATR para definir stop loss e take profit com base na volatilidade do mercado, controlando efetivamente o risco.

- Evita negociar em zonas neutras do mercado, reduzindo perdas desnecessárias.

Análise de Riscos

- As EMAs possuem defasagem (lag), podendo perder pontos de inflexão.

- O MACD possui múltiplos períodos de tempo; a configuração dos parâmetros afeta os resultados.

- A faixa de volatilidade do ATR não pode representar completamente a volatilidade futura dos preços, não eliminando totalmente o risco.

Medidas corretivas:

- Combinar com outros indicadores para confirmar sinais, mitigando o problema de defasagem das EMAs.

- Ajustar os parâmetros do MACD para otimizar os resultados.

- Definir múltiplos do ATR de forma adequada para controlar a perda máxima.

Direções de Otimização

- Testar diferentes combinações de períodos de EMA.

- Otimizar a configuração dos parâmetros do MACD.

- Utilizar métodos de aprendizado de máquina para encontrar automaticamente os múltiplos ótimos de stop loss e take profit baseados no ATR.

Resumo

Esta estratégia combina indicadores como EMA, MACD e ATR para realizar operações de acompanhamento de tendência em múltiplos períodos de tempo. Com a otimização de parâmetros, é possível obter bons retornos. No entanto, é necessário estar atento a riscos como defasagem dos indicadores, ajuste de parâmetros e controle inadequado da volatilidade. A estratégia deve continuar sendo otimizada e aprimorada.

- 1