Estratégia de Acompanhamento de Rompimento

Visão Geral

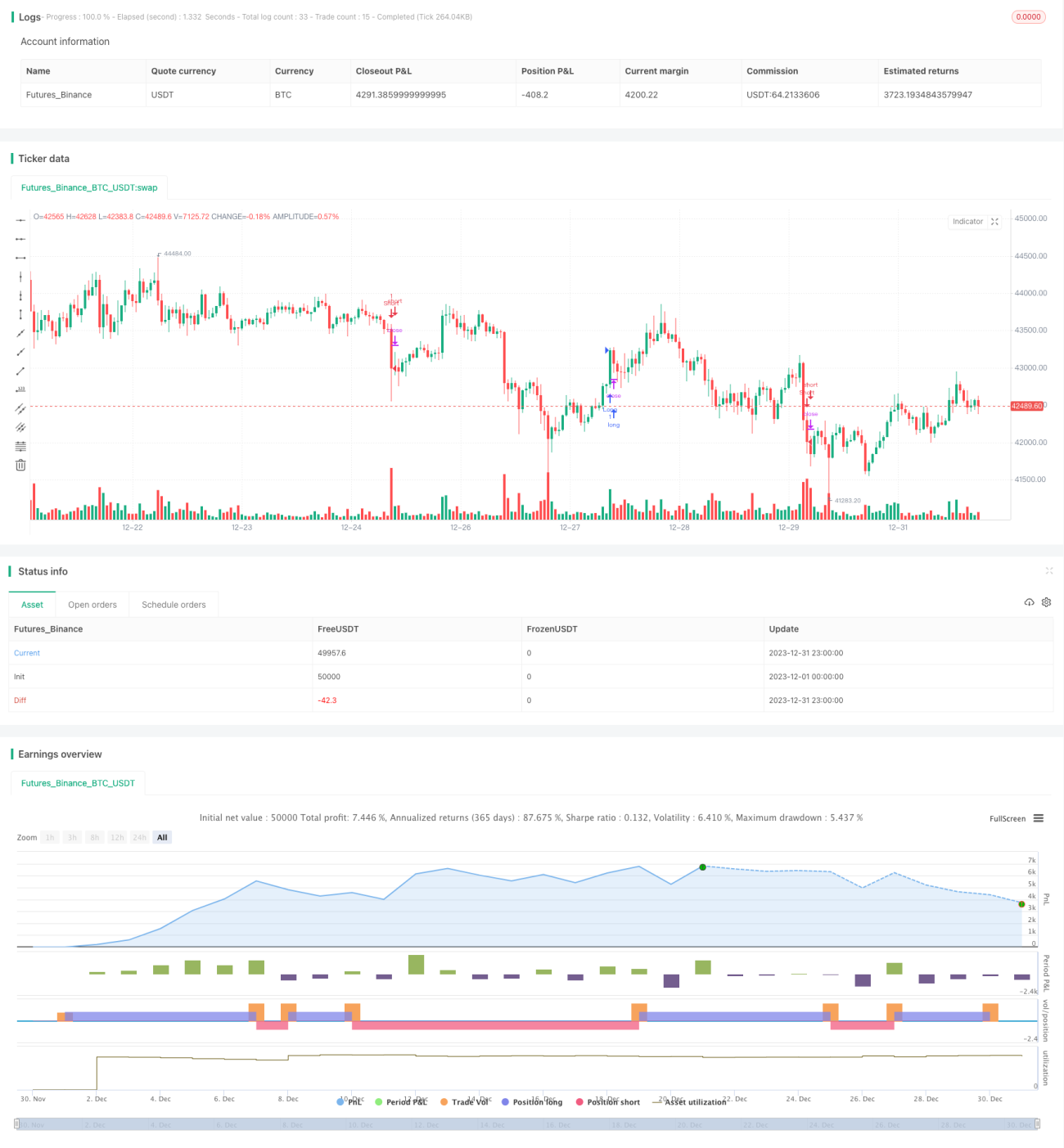

Esta estratégia é uma estratégia de acompanhamento de rompimento projetada para o índice bancário e o gráfico de velas de 5 minutos do índice. Ela pode gerar sinais quando ocorre um rompimento, realizando operações de compra ou venda.

Princípio da Estratégia

Esta estratégia calcula indicadores de máxima e mínima para determinar se o preço rompeu a faixa de máxima e mínima. Se o preço romper essa faixa, um sinal de compra ou venda é gerado. Para filtrar parte do ruído, também utiliza indicadores auxiliares para confirmação.

Análise de Vantagens:

- A estratégia responde rapidamente, podendo entrar no mercado imediatamente quando ocorre um rompimento.

- Através da dupla filtragem com a faixa de alta e baixa e indicadores auxiliares, pode evitar alguns falsos rompimentos.

- A estratégia não é um indicador replicado, não gerando atraso.

Análise de Riscos:

- Se o mercado apresentar volatilidade extrema, a estratégia pode gerar sinais contrários, resultando em perdas.

- Estratégias de rompimento puro são facilmente enganadas, sendo necessário estar atento a situações de rompimento falso.

Direções de Otimização:

- Pode-se combinar com indicadores de tendência para evitar operações contra a tendência.

- Pode-se adicionar um mecanismo de stop loss para controlar a perda por operação.

Resumo

Esta estratégia busca oportunidades de negociação ao identificar rompimentos da faixa de preços de alta e baixa. Ela responde rapidamente, evita atrasos, mas também enfrenta riscos como rompimentos falsos e ficar preso em posições. Através de otimização, é possível obter melhores resultados em mercados com tendência.

- 1