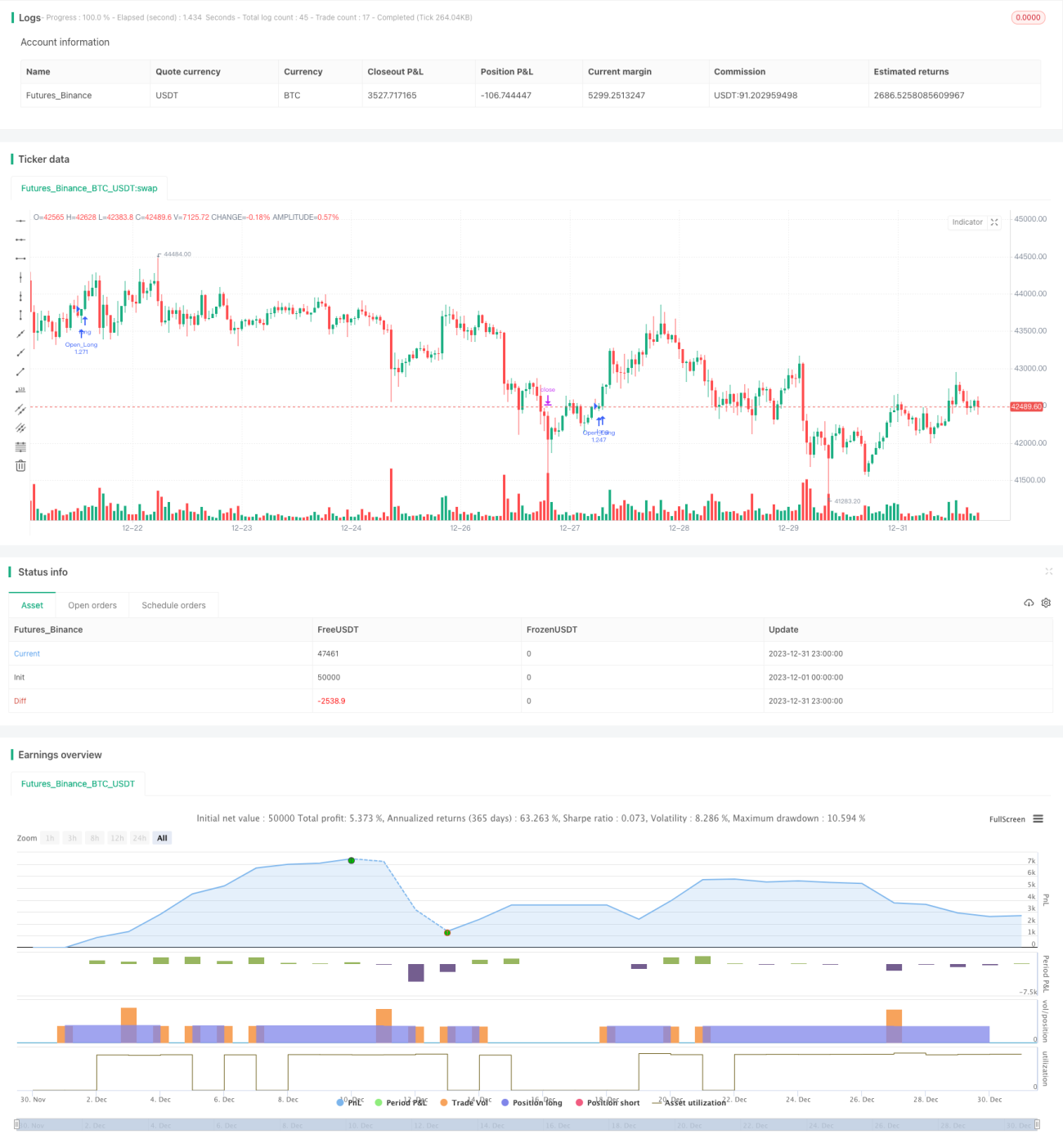

Estratégia de rompimento de alta baseada em candlesticks

Visão Geral

Esta estratégia realiza operações de breakout em posições longas no gráfico de 4 horas da Tesla, utilizando regras simples de reconhecimento de padrões de candlestick. A estratégia possui vantagens como implementação simples, lógica clara e fácil compreensão.

Princípio da Estratégia

A lógica central de decisão da estratégia baseia-se nas seguintes 4 regras de padrões de candlestick:

- O preço mínimo do candle atual é inferior ao preço de abertura.

- O preço mínimo do candle atual é inferior ao preço mínimo do candle anterior.

- O preço de fechamento do candle atual é superior ao preço de abertura.

- O preço de fechamento do candle atual é superior ao preço de abertura e ao preço de fechamento do candle anterior.

Quando todas as 4 regras acima são atendidas simultaneamente, é realizada uma operação de abertura de posição comprada (long).

Além disso, a estratégia define níveis de stop loss e take profit. Quando o preço atinge as condições de take profit ou stop loss, a posição é fechada.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- As regras de reconhecimento de candlestick utilizadas são muito simples e diretas, fáceis de entender e de aplicar.

- Totalmente baseada no movimento do preço real, sem uso de indicadores técnicos complexos, resultando em backtesting direto.

- O código de implementação é pequeno, com alta eficiência de execução, facilitando otimizações e melhorias.

- Permite ajuste de parâmetros para definir livremente as condições de stop loss e take profit, controlando o risco.

Análise de Riscos

Os principais riscos a serem observados são:

- Utiliza um número fixo de contratos para abertura, sem considerar o gerenciamento de posição, podendo gerar risco de volume excessivo de negociações.

- Não possui filtros, podendo gerar muitas negociações inválidas em mercados laterais (oscilação).

- Dados de backtesting insuficientes podem causar viés na avaliação da eficácia da estratégia.

Os riscos podem ser mitigados da seguinte forma:

- Incluir um módulo de gerenciamento de posição, ajustando dinamicamente o volume de negociação com base no tamanho do capital.

- Adicionar condições de filtro para evitar aberturas de posição desordenadas em mercados laterais.

- Coletar mais dados históricos, ampliando o período de backtesting para aumentar a confiabilidade dos resultados.

Direções de Otimização

As áreas de otimização desta estratégia incluem:

- Adicionar um módulo de gerenciamento de posição, determinando o tamanho da negociação com base na proporção de capital utilizado.

- Projetar mecanismos de stop loss e take profit trailing para saídas flexíveis.

- Adicionar um módulo de filtro de negociação para evitar negociações inválidas.

- Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

- Suportar operações de arbitragem com múltiplos ativos.

Resumo

Esta estratégia realiza operações de breakout em posições longas através de regras simples de reconhecimento de padrões de candlestick. Embora haja espaço para melhorias, considerando sua simplicidade e objetividade, é uma estratégia muito adequada para iniciantes entenderem e utilizarem em posições longas. Através de otimizações contínuas, é possível tornar os resultados da estratégia ainda mais expressivos.

- 1