Estratégia de Canal de Preços com Bandas de Bollinger: Rompimento e Reversão Inteligente

Visão Geral

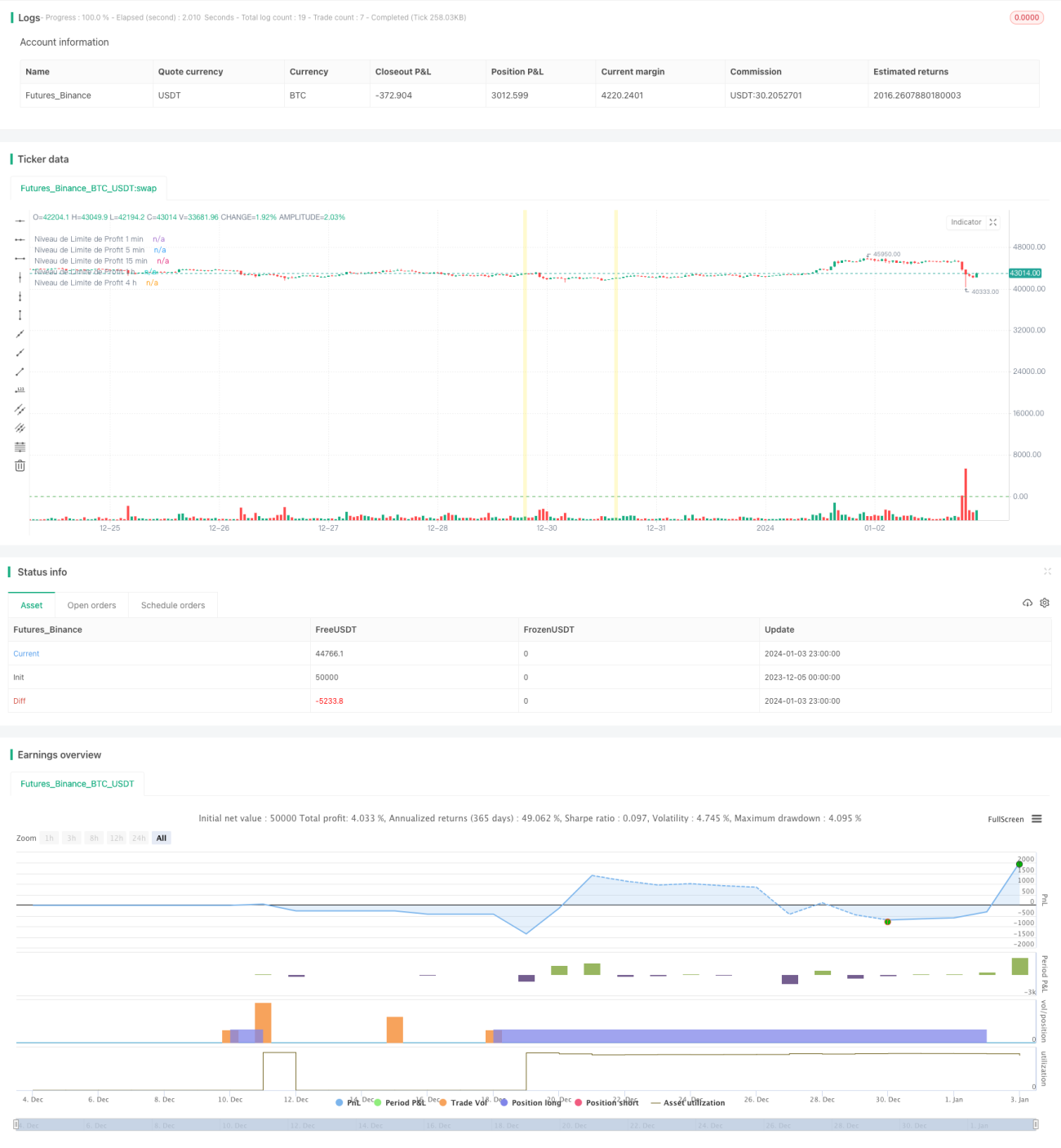

Esta estratégia é uma estratégia de rompimento que combina múltiplos períodos de tempo (1 minuto, 5 minutos, 15 minutos, 1 hora e 4 horas), detectando zonas de suporte e resistência no gráfico.

Princípio da Estratégia

A estratégia utiliza Bandas de Bollinger e canais de preço para determinar zonas de suporte e resistência. Primeiro, calcula a Média Móvel Simples (SMA) e o Desvio Padrão (STDEV) com base nos preços de fechamento de cada período de tempo, determinando assim as bandas superior e inferior. Em seguida, detecta "blocos de rompimento", que são identificados com base no rompimento do preço em relação aos níveis de suporte ou resistência e no volume de negociação. Quando o preço rompe um nível de suporte ou resistência com alto volume, forma-se um bloco de rompimento.

Uma vez detectado um bloco de rompimento, se o preço romper a banda inferior, é gerado um sinal de compra; se romper a banda superior, um sinal de venda. A estratégia também traça canais de preço para cada período de tempo, representando os níveis de suporte e resistência.

Além disso, a estratégia define níveis de take-profit para cada período de tempo. Isso significa que são especificados níveis de preço para encerrar a posição com lucro. Também são definidos níveis de stop-loss para limitar as perdas.

Análise de Vantagens

- Utiliza análise de múltiplos períodos de tempo, oferecendo uma visão mais abrangente do mercado.

- Combina blocos de rompimento, canais de Bandas de Bollinger e volume de negociação, tornando os sinais mais confiáveis.

- Define take-profit e stop-loss, auxiliando no controle de risco.

Análise de Riscos

- Parâmetros inadequados das Bandas de Bollinger podem gerar sinais falsos.

- Rompimentos podem ser ruídos de mercado de curto prazo, gerando risco de ficar preso em posições.

- A análise de múltiplos períodos de tempo aumenta a complexidade da estratégia.

Os riscos podem ser mitigados otimizando os parâmetros das Bandas de Bollinger, aumentando o tempo de permanência nas posições ou ajustando o stop-loss.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar os parâmetros das Bandas de Bollinger para que as bandas superior e inferior reflitam melhor os verdadeiros suportes e resistências.

- Incorporar algoritmos de aprendizado de máquina para julgar a direção e a força dos rompimentos.

- Adicionar indicadores de volatilidade dos preços das ações para determinar os melhores momentos de compra e venda.

- Combinar mais indicadores, como MACD, KD, etc., para avaliar tendência e momentum.

Resumo

Esta estratégia integra análise de indicadores técnicos de múltiplos períodos de tempo, gerenciando riscos por meio de negociação de rompimentos, take-profit e stop-loss. É uma estratégia de sistema de rompimento flexível e confiável. No entanto, a configuração de parâmetros e o controle de risco ainda precisam ser continuamente testados e otimizados de acordo com as condições reais do mercado.

- 1