Estratégia de trading de seguimento de tendência com média móvel

Visão Geral

Esta estratégia é uma estratégia de negociação baseada em médias móveis de acompanhamento de tendência. Utiliza médias móveis dos preços máximos e mínimos com diferentes configurações de parâmetros para identificar a tendência do mercado e gerar sinais de negociação nos pontos de reversão da tendência. Quando o preço rompe para cima a média móvel de acompanhamento ascendente, faz-se compra; quando o preço rompe para baixo a média móvel de acompanhamento descendente, faz-se venda. A estratégia também utiliza o ATR para definir níveis de stop loss e take profit.

Princípio da Estratégia

A estratégia utiliza médias móveis simples dos preços máximos e mínimos com diferentes parâmetros para identificar a tendência do mercado. Especificamente, cria dois sistemas de médias móveis de acompanhamento:

-

Sistema de acompanhamento ascendente composto por h1 e l1. h1 é a média móvel simples do preço máximo, representando a banda superior da tendência do mercado; l1 é a banda inferior formada por h1 menos o valor do ATR. Quando o preço cruza acima de h1, gera-se um sinal de compra; quando o preço cruza abaixo de l1, gera-se um sinal de fechamento.

-

Sistema de acompanhamento descendente composto por h2 e l2. h2 é a média móvel simples do preço mínimo, representando a banda inferior da tendência do mercado; l2 é a banda superior formada por h2 mais o valor do ATR. Quando o preço cruza abaixo de h2, gera-se um sinal de venda; quando o preço cruza acima de l2, gera-se um sinal de fechamento.

O uso de um sistema de bandas duplas permite uma identificação mais precisa dos pontos de reversão da tendência, filtrando parte do ruído das negociações. Ao mesmo tempo, o valor do ATR é usado para definir níveis de stop loss e take profit, controlando a relação risco-retorno de cada operação.

Análise de Vantagens

As principais vantagens desta estratégia são:

- O sistema de bandas duplas filtra ruídos, identificando pontos de reversão de tendência com maior precisão.

- O ATR acompanha dinamicamente a volatilidade, permitindo controlar eficazmente o stop loss de cada operação.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para iniciantes.

- Os parâmetros podem ser ajustados de forma flexível para se adaptar a diferentes condições de mercado.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Os sinais gerados pelo rompimento das bandas duplas podem ser atrasados, não capturando totalmente as oportunidades no início da tendência.

- As médias móveis de acompanhamento têm capacidade limitada para identificar tendências curvas.

- O impacto dos custos de negociação não é considerado. Em negociações de alta frequência, os custos podem ser significativos.

Medidas corretivas:

- Reduzir adequadamente o período das médias móveis para tornar os sinais mais sensíveis.

- Combinar com outros indicadores, como MACD, para identificar o tipo de movimento, evitando negociações frequentes em intervalos de consolidação.

- Ajustar o tamanho da posição para reduzir a frequência de negociações.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros, adaptando-se ao ambiente de mercado.

- Combinar indicadores de volume para evitar falsos rompimentos.

- Adicionar regras para ajustar o tamanho da posição em função da força da tendência.

- Otimizar o mecanismo de stop loss, utilizando, por exemplo, trailing stop.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência simples e prática. O conceito central é identificar reversões de tendência e limitar perdas individuais através da filtragem com bandas duplas e do stop loss dinâmico baseado no ATR. Possui valor prático considerável, ao mesmo tempo que oferece um grande espaço para otimização. Melhores resultados podem ser obtidos através do ajuste de parâmetros, combinação com outros indicadores, entre outras abordagens.

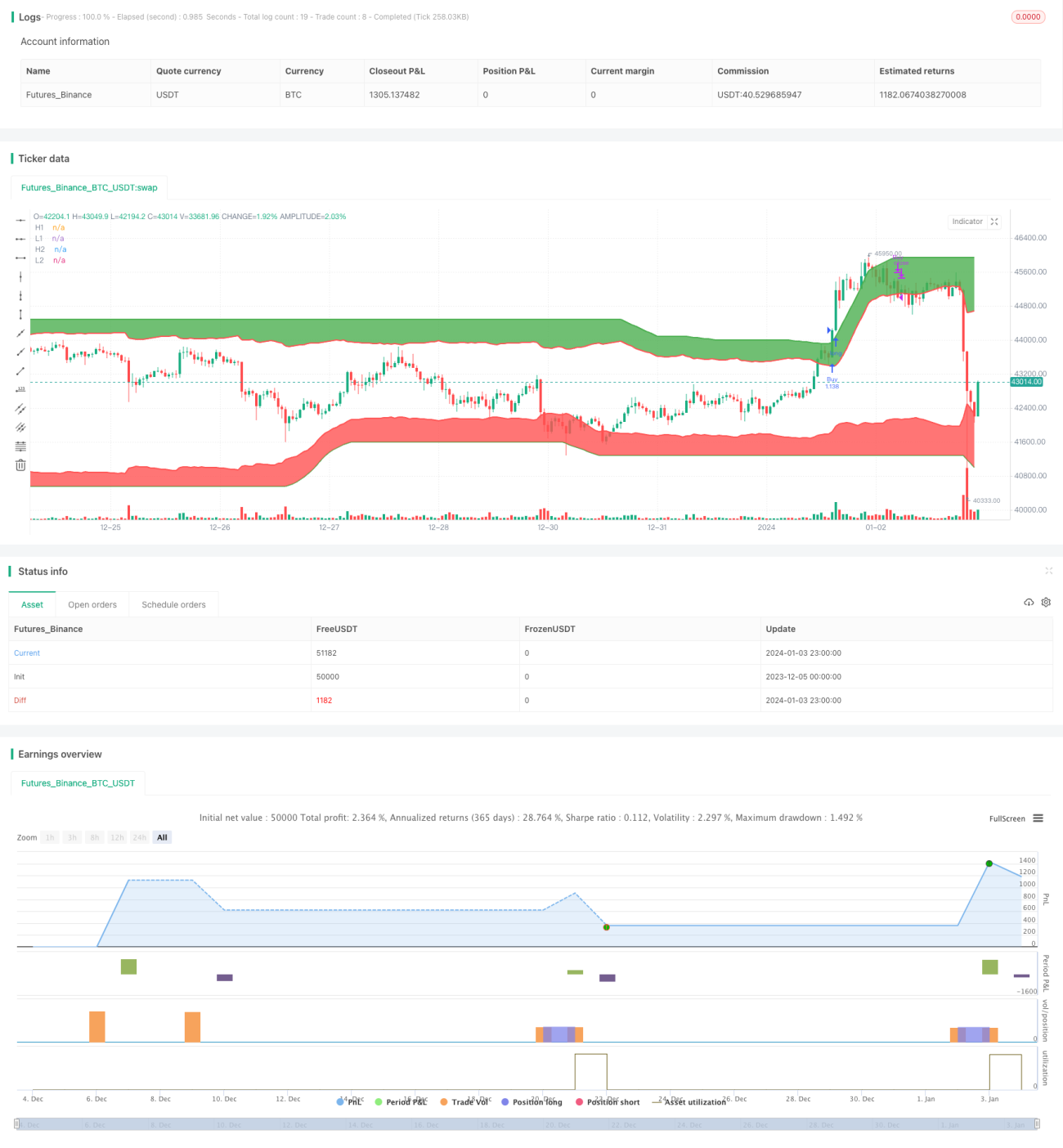

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1