Estratégia de negociação quantitativa de curto prazo baseada em cruzamento de médias móveis EMA

Visão Geral

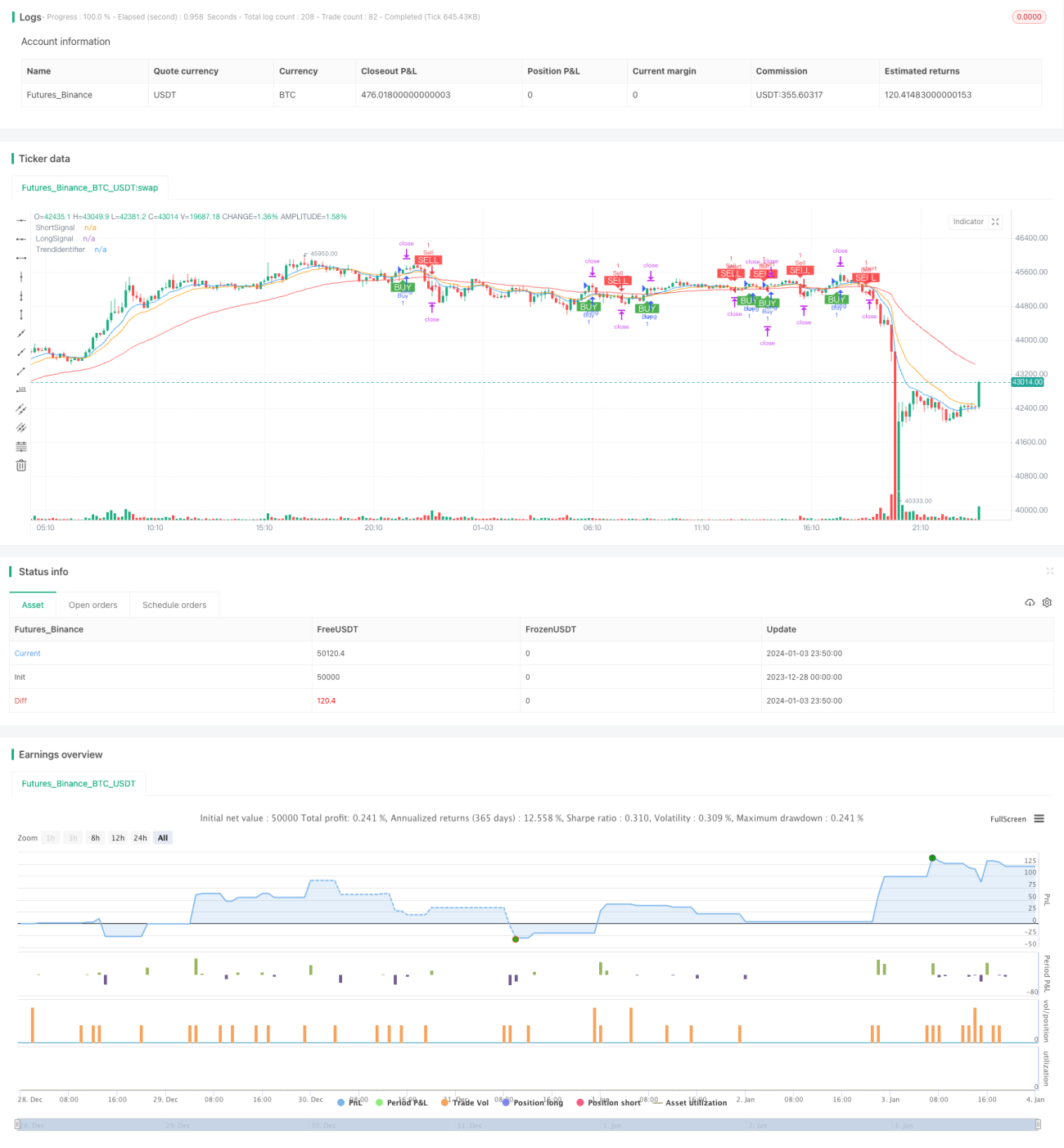

Esta estratégia é denominada "Estratégia de Negociação Quantitativa de Curto Prazo Baseada no Cruzamento de Médias Móveis Exponenciais (EMA)". Ela utiliza o princípio do cruzamento das EMAs de 9, 15 e 50 períodos, operando em intervalos de tempo curtos de 1 a 5 minutos, para capturar tendências de preço de curto prazo e obter entradas e saídas rápidas.

Princípio da Estratégia

A estratégia emprega as EMAs de 9, 15 e 50 períodos. O cruzamento entre as EMAs de 9 e 15 períodos gera sinais de compra e venda. Quando a EMA de 9 cruza acima da EMA de 15, é gerado um sinal de compra; quando a EMA de 9 cruza abaixo da EMA de 15, é gerado um sinal de venda. A EMA de 50 períodos é utilizada para determinar a direção geral da tendência: um sinal de compra só é gerado quando o preço está acima da EMA de 50, e um sinal de venda só é gerado quando o preço está abaixo da EMA de 50.

Através do cruzamento das EMAs rápidas com o suporte da EMA de longo prazo, é possível capturar movimentos de preço de curto prazo, evitando operações contrárias à tendência. O cruzamento das duas médias de curto prazo garante a captura oportuna das variações recentes de preço, enquanto a média de longo prazo filtra efetivamente as oscilações, evitando ações reativas inadequadas.

Vantagens da Estratégia

-

Captura de tendências de preço de curto prazo: através do cruzamento de duas EMAs rápidas, é possível capturar rapidamente as mudanças de preço de curto prazo, permitindo entradas e saídas ágeis.

-

Filtragem de oscilações: a EMA de longo prazo determina a direção geral da tendência, prevenindo operações contrárias e evitando stops desnecessários.

-

Parâmetros ajustáveis: o usuário pode ajustar os períodos das EMAs conforme suas necessidades, adaptando-se a diferentes condições de mercado.

-

Fácil de aprender: a lógica de cruzamento de médias é relativamente simples e de fácil compreensão e uso.

Riscos da Estratégia

-

Excessivamente sensível: as duas EMAs de curto prazo são muito sensíveis, podendo gerar numerosos sinais falsos.

-

Ignora a tendência de longo prazo: a EMA de longo prazo não consegue filtrar completamente as oscilações, havendo ainda um certo risco de operar contra a tendência.

-

Dependência de parâmetros: a combinação otimizada de parâmetros depende de dados históricos e não garante aplicabilidade futura.

-

Posicionamento de stop inadequado: stops fixos são difíceis de ajustar, podendo ser demasiado amplos ou agressivos.

Direções de Otimização da Estratégia

-

Adicionar o indicador estocástico para filtrar sinais, utilizando os sinais de sobrecompra/sobrevenda do KDJ como auxílio aos sinais de cruzamento de EMA.

-

Implementar um mecanismo de stop adaptativo, ajustando o stop loss de forma inteligente conforme a volatilidade do mercado.

-

Incluir um módulo de otimização de parâmetros, utilizando algoritmos genéticos para encontrar iterativamente a combinação ideal.

-

Incorporar modelos de aprendizado de máquina para avaliar a tendência e a precisão dos sinais, aumentando a estabilidade da estratégia.

Conclusão

Esta estratégia gera sinais de negociação através do cruzamento de duas EMAs rápidas e utiliza uma EMA de longo prazo para determinar a tendência geral, com o objetivo de capturar movimentos de preço de curto prazo. Essa estratégia de curto prazo é de fácil compreensão e uso, mas apresenta algumas desvantagens, como a geração excessiva de sinais falsos e a negligência da tendência de longo prazo. Esses problemas precisam ser mitigados com a adição de indicadores auxiliares, mecanismos adaptativos e otimização de parâmetros, para tornar a estratégia mais estável e confiável em operações reais.

- 1