Estratégia Composta de Reversão de Tendência e Momentum

Visão Geral

A Estratégia Composta de Reversão de Tendência com Momentum é uma estratégia de negociação híbrida que combina uma estratégia de reversão de tendência com uma estratégia de breakout de momentum. Ao utilizar simultaneamente sinais de reversão de preço e indicadores de momentum, essa estratégia captura pontos de inflexão do mercado com maior precisão, permitindo a entrada no momento exato em que o preço começa a reverter.

Princípio da Estratégia

A estratégia é composta por duas partes:

-

Estratégia de Reversão 123: Quando o preço de fechamento fica abaixo do fechamento do dia anterior por dois dias consecutivos e depois se recupera, e a linha K lenta de 9 períodos está abaixo de 50, opera-se comprado; quando o preço de fechamento fica acima do fechamento do dia anterior por dois dias consecutivos e depois cai, e a linha K rápida de 9 períodos está acima de 50, opera-se vendido.

-

Estratégia de Breakout de Momentum DAPD: O DAPD é a diferença média entre a máxima dos últimos 21 dias e a mínima dos últimos 21 dias. Utiliza-se a quebra acima ou abaixo do DAPD para determinar pontos de entrada e saída.

Quando os sinais das duas estratégias estão na mesma direção, é gerado um sinal de entrada; quando os sinais estão em direções opostas, a estratégia aguarda.

Vantagens da Estratégia

Esta estratégia combina os pontos fortes das estratégias de reversão e momentum, permitindo capturar pontos de inflexão de preço com maior precisão. As principais vantagens são:

-

Dupla filtragem aumenta a confiabilidade dos sinais: Quando os sinais estão alinhados, a taxa de sucesso é mais alta.

-

A formação 123 reduz o risco de reversão da posição.

-

O indicador de momentum DAPD é adequado para ativos com tendência.

Riscos da Estratégia

-

Risco de desalinhamento temporal dos sinais: Os sinais das duas estratégias podem ocorrer em momentos diferentes.

-

Dificuldade de otimização de parâmetros: Os parâmetros das duas estratégias são difíceis de otimizar simultaneamente.

-

Custo elevado de negociação: Cada abertura de posição requer o pagamento de taxas de ambas as estratégias.

Direções de Otimização

-

Otimizar o alinhamento dos parâmetros das duas estratégias para que os sinais sejam o mais sincronizados possível.

-

Estudar os efeitos de diferentes combinações de parâmetros para diferentes ativos.

-

Tentar abrir posições apenas quando os sinais das estratégias são fortes, filtrando sinais fracos.

Conclusão

A Estratégia Composta de Reversão de Tendência com Momentum utiliza as vantagens das estratégias de reversão e momentum para entrar com precisão e no momento certo quando o preço começa a reverter. O mecanismo de dupla filtragem aumenta a taxa de sucesso dos sinais. Ao otimizar o alinhamento dos parâmetros, o desempenho pode ser ainda mais aprimorado. Esta estratégia é adequada para investidores com certo capital e experiência em negociação.

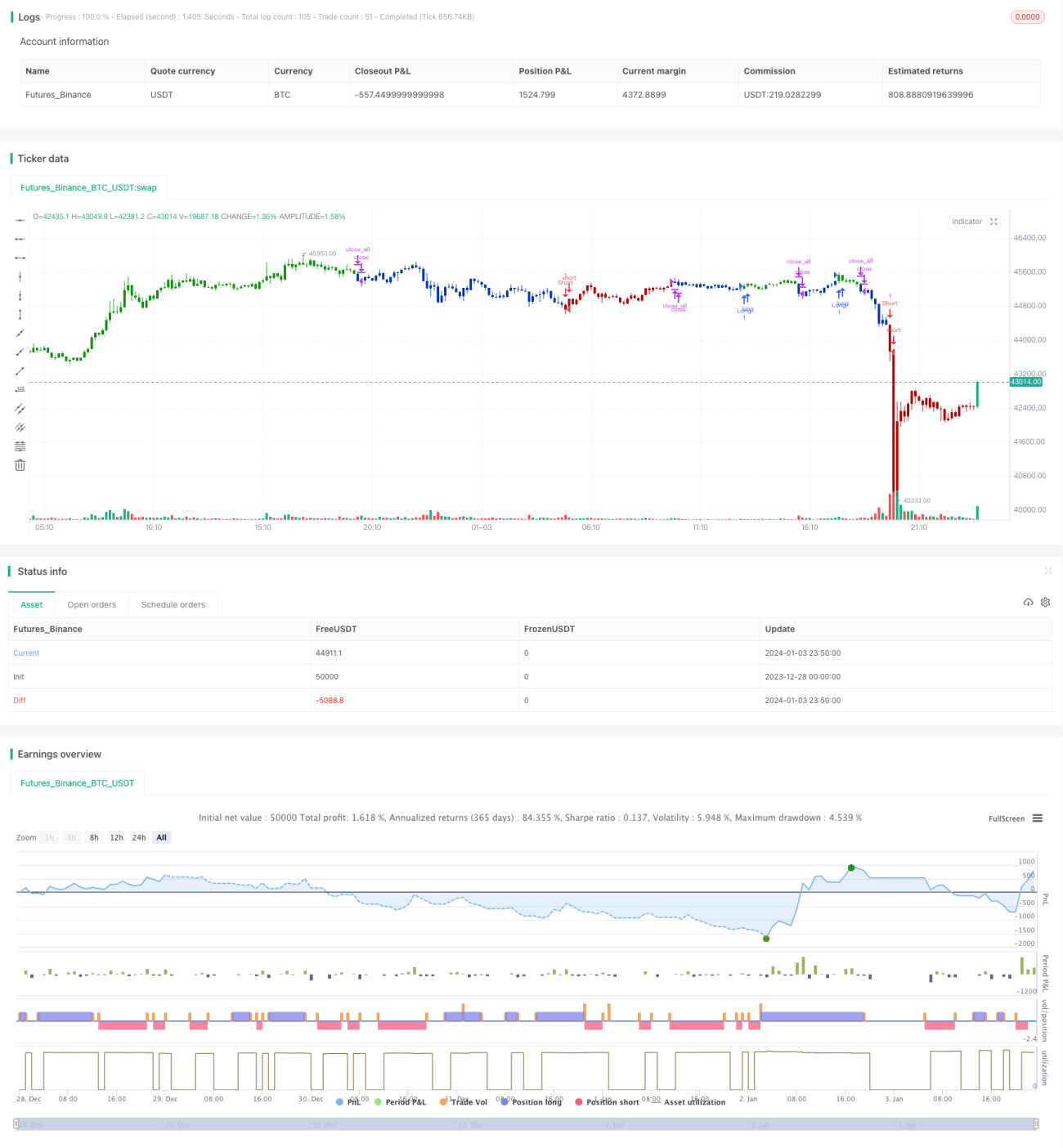

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1