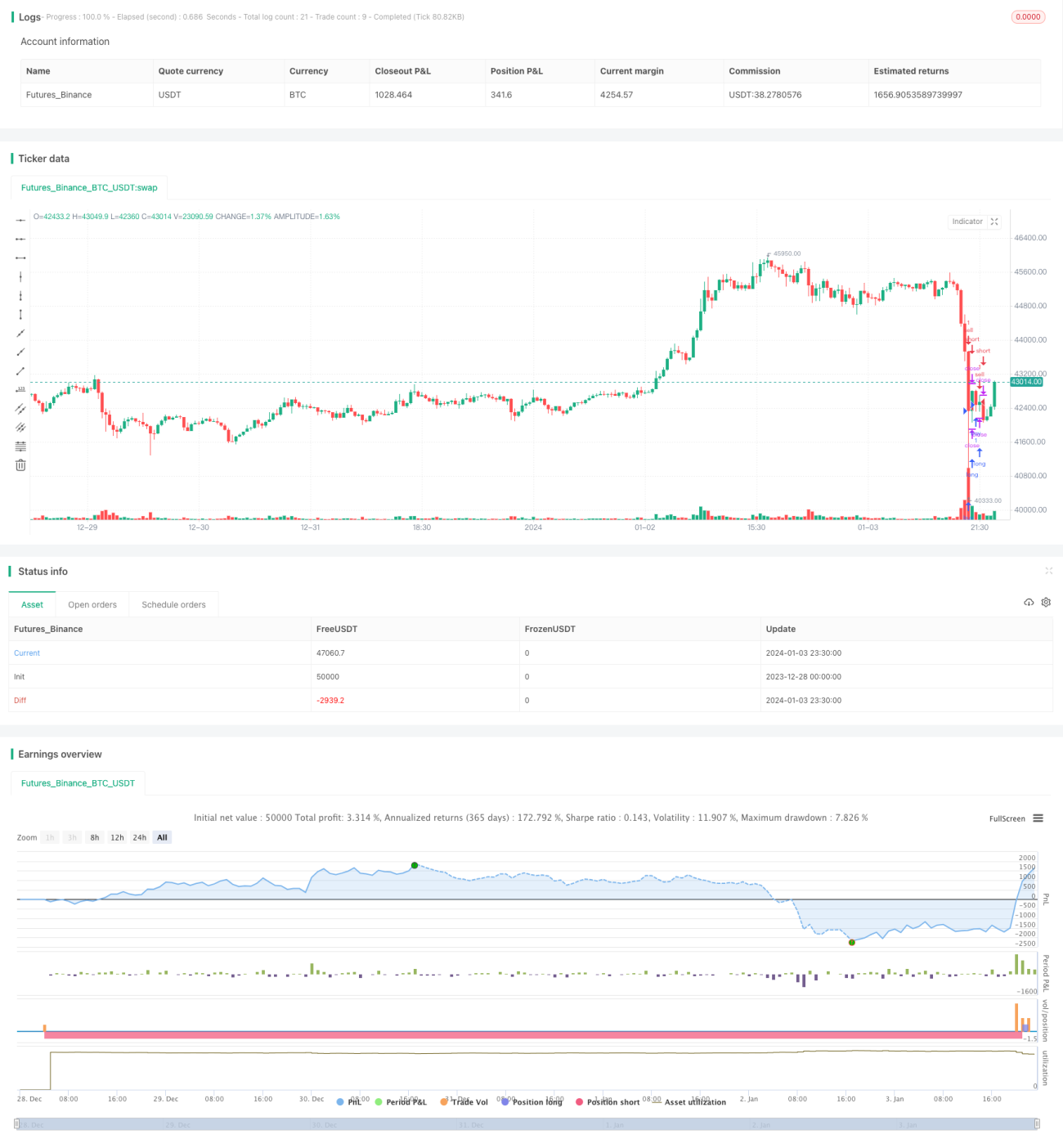

Estratégia de Stop Loss com Convergência e Ruptura do RSI em Tendência de Oscilação

Visão Geral

Esta estratégia utiliza o indicador RSI para determinar a direção potencial da tendência do mercado, combinado com o indicador Bandas de Bollinger para identificar áreas-chave de suporte e resistência. Em mercados com tendência lateral, busca oportunidades de compra em níveis baixos para abrir posições compradas, realizando lucro ou stop loss em zonas de sobrecompra.

Princípio da Estratégia

-

Utiliza o RSI para avaliar a direção potencial da tendência do mercado. RSI abaixo de 40 é considerado zona de sobrevenda, indicando possível reversão para alta; RSI acima de 50 é considerado zona de sobrecompra, indicando possível reversão para baixa.

-

Utiliza as Bandas de Bollinger para identificar áreas-chave de suporte e resistência. A banda média é a média móvel do preço, e as bandas superior e inferior formam o canal de desvio padrão. Quando o preço se aproxima da banda inferior, é uma zona de oportunidade de compra em níveis baixos.

-

Quando RSI < 40 e o preço está próximo da banda inferior das Bandas de Bollinger, considera-se uma oportunidade de compra em níveis baixos para posição comprada, abrindo uma posição longa.

-

Quando RSI > 50 ou o lucro realizado ultrapassa 50%, fecha-se a posição comprada para realizar lucro ou stop loss.

Análise de Vantagens

-

O uso do RSI para determinar a direção potencial da tendência evita a abertura de posições contra a tendência.

-

A combinação com as Bandas de Bollinger para identificar pontos de compra em níveis baixos permite um timing preciso de entrada.

-

Abordagem de tendência lateral evita ficar preso em posições.

-

Mecanismo flexível de take profit e stop loss garante a maximização dos lucros.

Análise de Riscos

-

Parâmetros inadequados das Bandas de Bollinger podem impedir a identificação correta das zonas de suporte.

-

Rompimentos falsos ou verdadeiros podem causar erros na identificação de sobrecompra/sobrevenda.

-

Ajuste inadequado dos níveis de take profit e stop loss pode resultar em saída precoce ou ampliação de perdas.

Direções de Otimização

-

Otimizar os parâmetros das Bandas de Bollinger para tornar a identificação das zonas de suporte e resistência mais precisa.

-

Combinar outros indicadores como MACD e KDJ para filtrar sinais falsos.

-

Otimizar dinamicamente o algoritmo de take profit e stop loss, maximizando os lucros e minimizando as perdas.

Resumo

Esta estratégia utiliza o RSI para determinar a direção potencial da tendência, auxiliada pelas Bandas de Bollinger para identificar zonas de suporte, realizando compras em níveis baixos e vendas em níveis altos. É uma estratégia típica de tendência lateral. Com algumas otimizações, pode se tornar uma estratégia quantitativa confiável e lucrativa.

- 1