Estratégia de Reversão e Seguimento Quantitativo com Duplo Mecanismo

Visão Geral

Esta estratégia combina as vantagens de dois indicadores institucionais, utilizando a formação 123 para identificar sinais de reversão, complementada pelo Índice de Volume Positivo (PVI) para avaliar sinais de volume, capturando assim movimentos de reversão de curto prazo.

Princípio da Estratégia

-

Formação 123 para identificar sinais de reversão

- Construída a partir das linhas rápida e lenta do indicador Stoch de 9 períodos

- Quando o preço de fechamento cai por dois dias consecutivos e sobe no terceiro dia, e a linha rápida do Stoch está abaixo de 50, gera-se um sinal de compra

- Quando o preço de fechamento sobe por dois dias consecutivos e cai no terceiro dia, e a linha rápida do Stoch está acima de 50, gera-se um sinal de venda

-

Índice de Volume Positivo (PVI) para avaliar sinais de volume

- O PVI compara a variação do volume entre o dia anterior e o dia atual para avaliar a força do volume

- Quando o PVI cruza acima de sua média móvel de N dias, indica expansão do volume, gerando um sinal de compra

- Quando o PVI cruza abaixo de sua média móvel de N dias, indica contração do volume, gerando um sinal de venda

-

Combinação dos dois sinais

- Um sinal de negociação só é gerado quando o sinal de reversão 123 e o sinal de volume PVI estão na mesma direção

Em resumo, esta estratégia aproveita as vantagens de ambos os indicadores institucionais para identificar efetivamente oportunidades de reversão de preço e volume no curto prazo.

Análise de Vantagens

- A formação 123 permite capturar pontos-chave de reversão de curto prazo

- O indicador de volume PVI avalia a confirmação entre volume e preço, evitando falsos rompimentos

- Os parâmetros otimizados do Stoch filtram a maioria dos sinais inválidos em zonas ruidosas

- A combinação de dois sinais oferece maior confiabilidade do que um único sinal

- Utiliza julgamento intradiário, evitando riscos overnight, adequado para operações de curto prazo

Análise de Riscos

- Risco de falha na reversão

- Os sinais de reversão da formação 123 nem sempre são eficazes, existindo o risco de falha na formação

- Risco de falha dos indicadores

- Em condições anormais de mercado, indicadores como Stoch e PVI podem falhar

- Risco de perda de sinais combinados

- A condição rigorosa de sinais na mesma direção pode perder oportunidades de sinais unilaterais

- Risco de alta frequência de negociação

- A estratégia tem frequência de negociação relativamente alta, exigindo monitoramento próximo das posições e controle de risco

Direções de Otimização

- Grande espaço para otimização de parâmetros

- Parâmetros como período do Stoch e número de períodos do PVI podem ser otimizados

- Possibilidade de adicionar estratégia de stop loss

- Pode-se combinar stop loss móvel para garantir a taxa de acerto da estratégia

- Considerar adição de filtros

- Testar a inclusão de indicadores de filtro como médias móveis, volatilidade, etc.

- Otimizar a combinação de sinais duplos

- Testar mais combinações de pares de indicadores para arbitragem

Resumo

Esta estratégia combina o indicador Stoch e o PVI para formar uma estratégia de reversão de preço e volume de curto prazo com alta confiabilidade. Em comparação com indicadores únicos, apresenta maior taxa de acerto e expectativa positiva. Através da otimização de parâmetros e configurações de controle de risco, é possível aumentar ainda mais o Índice de Sharpe. No geral, a estratégia aproveita as vantagens dos dois indicadores institucionais para capturar efetivamente oportunidades de reversão de curto prazo no mercado, merecendo validação e otimização em ambiente real.

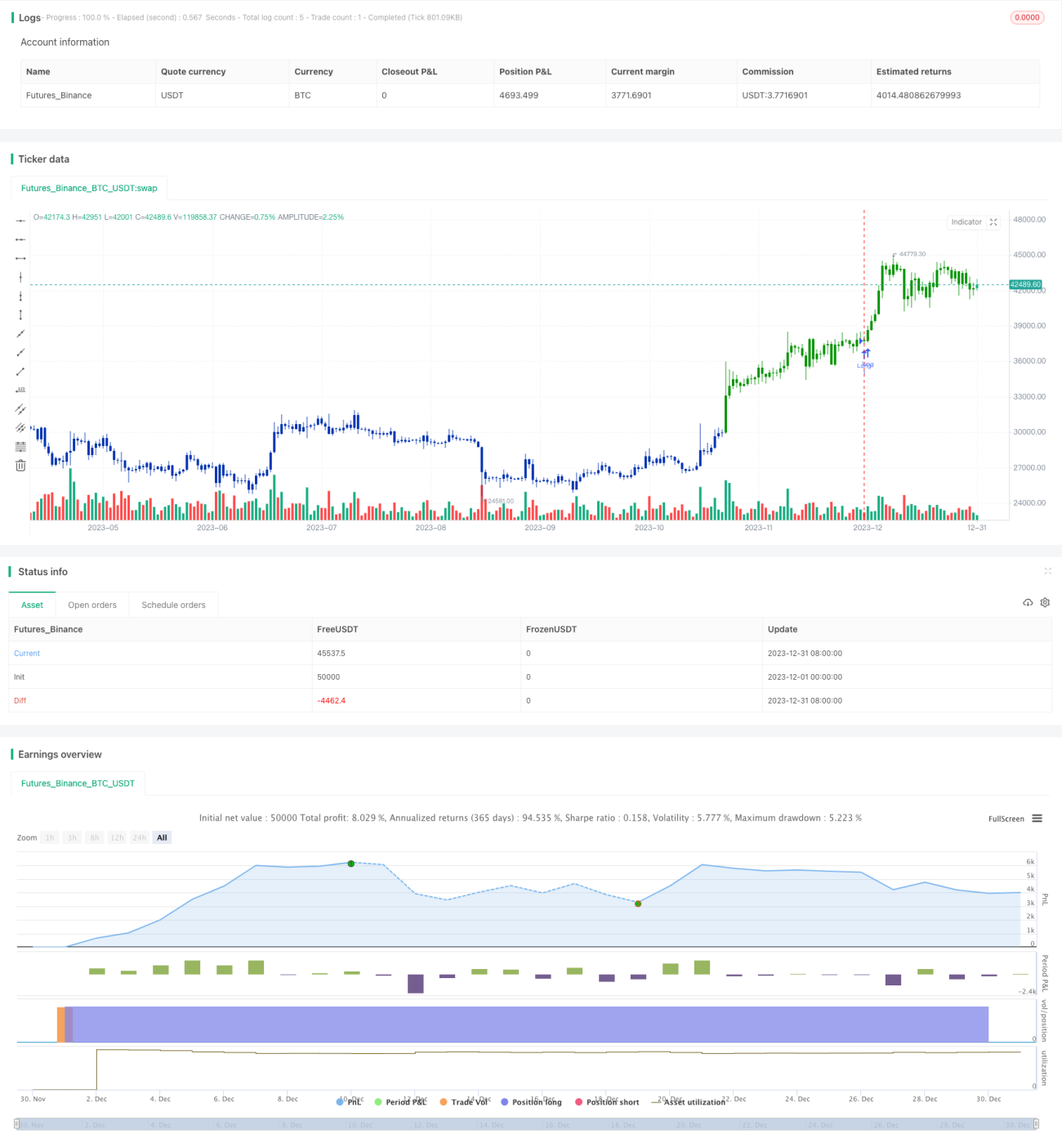

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1