Estratégia de Saída Chandelier

Visão Geral

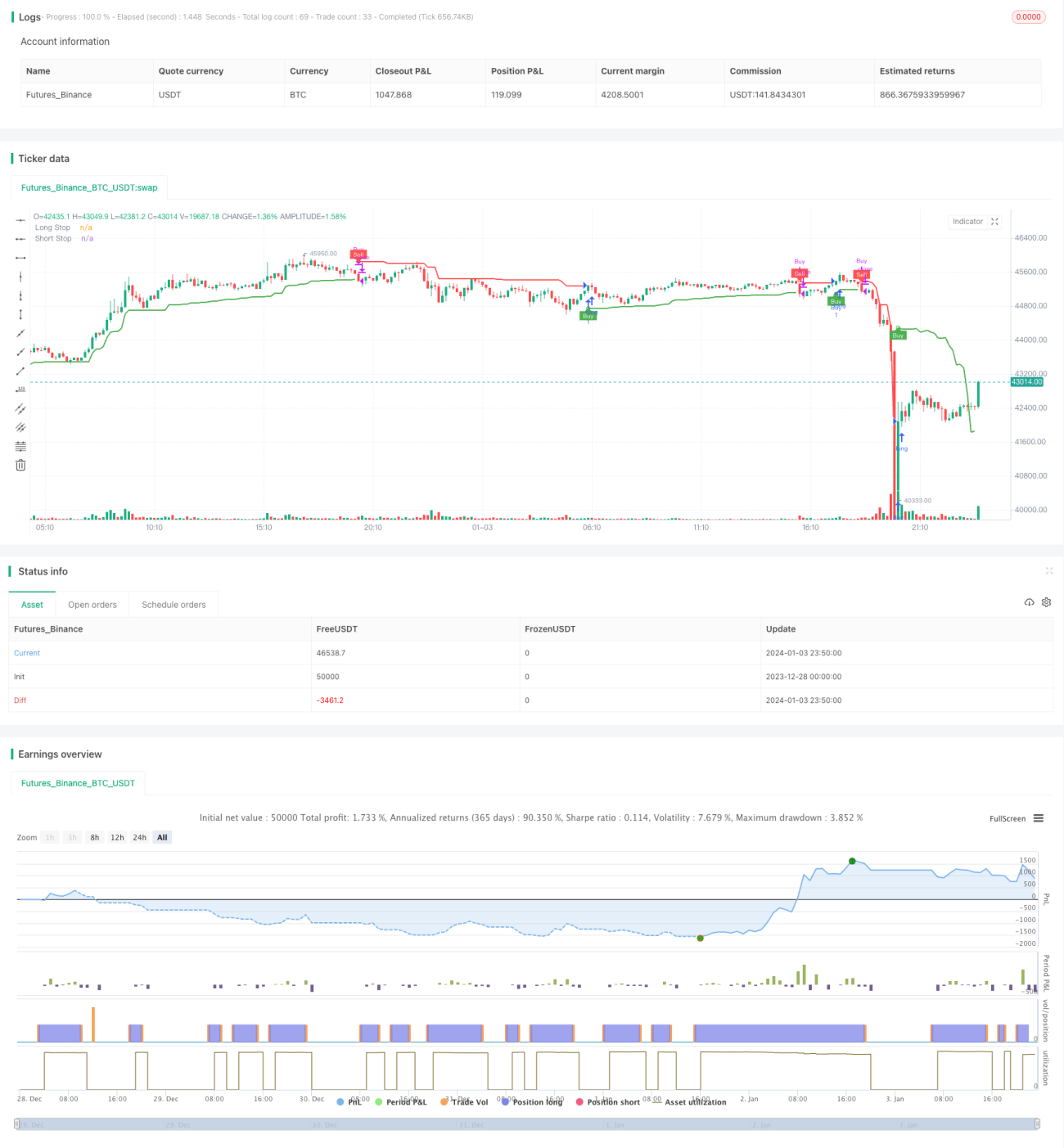

Esta estratégia utiliza o indicador Chandelier Exit para determinar a direção e intensidade da quebra de preço, gerando sinais de compra e venda. Ela realiza apenas operações de compra.

Princípio da Estratégia

A estratégia baseia-se no indicador Chandelier Exit, que define stops com base no preço máximo, mínimo e na amplitude média real (ATR). Especificamente, calcula-se a ATR de 22 períodos, multiplicada por um coeficiente (padrão 3). Com base nesse valor, são definidas uma linha de stop longo e uma linha de stop curto. Quando a estratégia mantém posição comprada, se o preço cair abaixo da linha de stop longo, gera-se um sinal de venda; se estiver em posição vendida e o preço romper a linha de stop curto, gera-se um sinal de compra.

A estratégia realiza apenas operações de compra. Especificamente, gera um sinal de compra quando o preço ultrapassa a linha de stop longo anterior. Em seguida, quando o preço cai abaixo da linha de stop curto, gera um sinal de venda e encerra a posição.

Análise de Vantagens

- Utiliza stops dinâmicos do indicador Chandelier Exit para controlar o risco de forma eficaz.

- Combina a quebra de preço para gerar sinais de negociação, capturando movimentos tendenciais.

- Apenas opera comprado, implementando uma estratégia que evita reversões nos extremos do mercado.

- Possui alertas acionados por múltiplas condições, permitindo monitoramento em tempo real do status da estratégia.

Análise de Riscos

- O indicador Chandelier Exit é sensível à volatilidade; oscilações anormais de preço podem gerar sinais falsos.

- Não há stop loss após a compra, impossibilitando o controle eficaz do risco de perda.

- Não há trailing stop, impedindo o bloqueio de lucros.

Soluções para os riscos:

- Combinar com outros indicadores para filtrar sinais e evitar falsos alarmes.

- Definir stop loss para limitar a perda máxima.

- Adicionar mecanismo de trailing stop, ajustando dinamicamente a linha de venda ou saindo parcialmente.

Direções de Otimização

- Testar diferentes configurações de parâmetros para otimizar os momentos de compra e venda.

- Adicionar confirmação de outros indicadores para evitar sinais falsos.

- Considerar a realização simultânea de operações de compra e venda.

- Implementar mecanismos de stop loss e take profit.

Resumo

Esta estratégia utiliza os stops dinâmicos do indicador Chandelier Exit para identificar oportunidades de reversão de preço. Ela compra apenas quando o preço rompe para cima a linha de stop longo e vende quando o preço cai abaixo da linha de stop curto, implementando uma estratégia simples de operação unilateral que evita reversões nos extremos do mercado. A estratégia controla o risco de forma eficaz, mas não possui stop loss nem take profit. Podemos otimizá-la adicionando filtros de outros indicadores e configurando stop loss/take profit para torná-la mais robusta.

- 1