Estratégia combinada de decisões de EMA de curto e longo prazo

Visão Geral

A ideia principal da estratégia é utilizar o cruzamento entre uma EMA de curto prazo e uma EMA de longo prazo como sinais de compra e venda. Especificamente, quando a EMA de curto prazo cruza acima da EMA de longo prazo, é gerado um sinal de compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, é gerado um sinal de venda.

Princípio da Estratégia

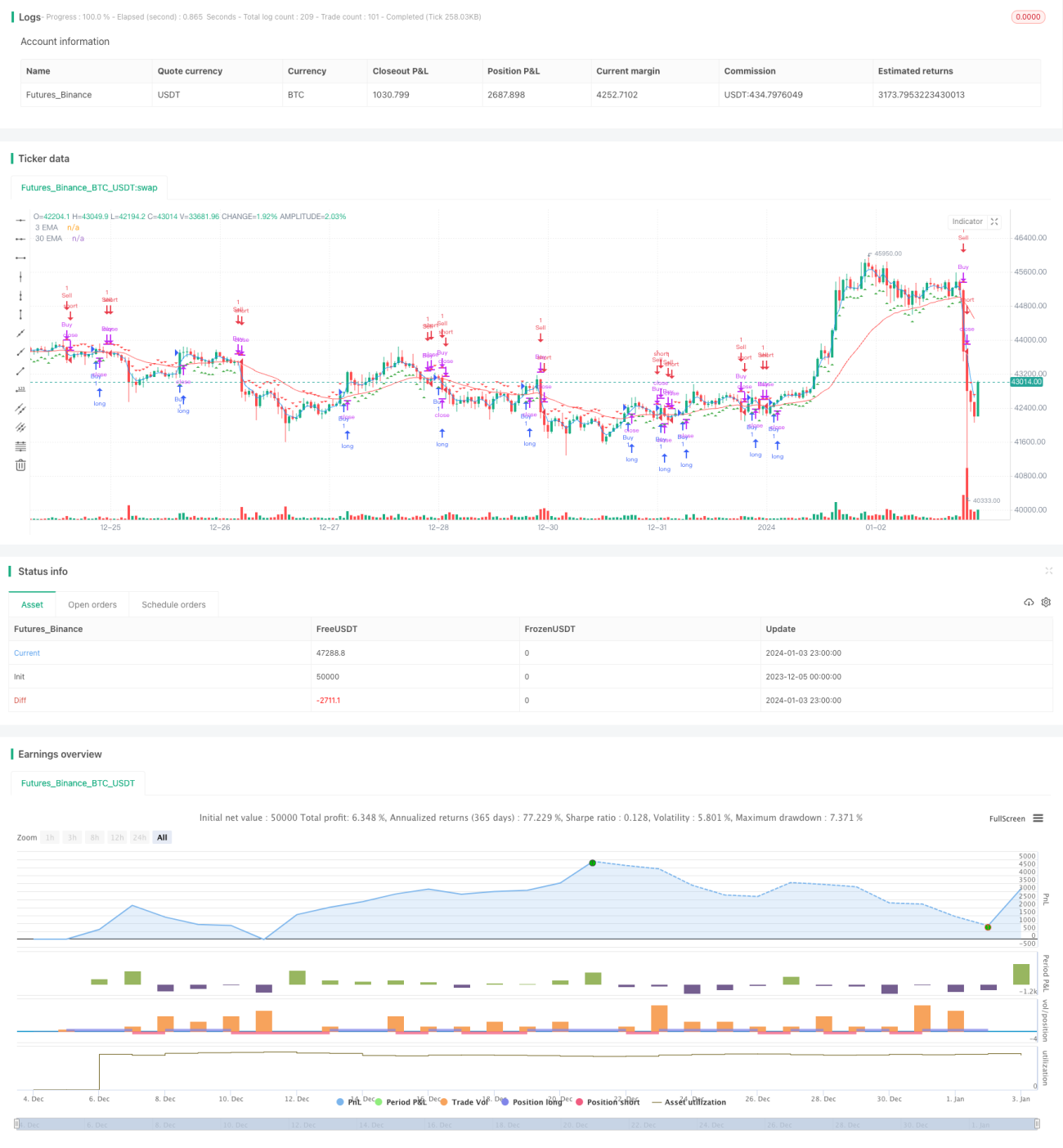

A estratégia define primeiro o período da EMA de curto prazo como 3 dias e o período da EMA de longo prazo como 30 dias. Em seguida, calcula os valores dessas duas EMAs. A EMA de curto prazo reflete as variações de preço recentes, enquanto a EMA de longo prazo reflete a tendência de preço de longo prazo. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, indica que o preço recente começou a subir, superando a tendência de longo prazo, sendo um sinal para abrir posição comprada. Quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, indica que o preço recente começou a cair, ficando abaixo da tendência de longo prazo, sendo o momento para abrir posição vendida.

Especificamente, a estratégia define uma diferença para julgar o cruzamento das EMAs. Quando a diferença é maior que o limiar de 0,0005, gera-se um sinal de compra; quando é menor que -0,0005, gera-se um sinal de venda. O sinal positivo ou negativo da diferença indica se a EMA de curto prazo está acima ou abaixo da EMA de longo prazo. Os traders utilizam isso para determinar a direção da abertura de posição.

A estratégia também marca gráficos de triângulo para cima e triângulo para baixo no gráfico de velas para exibir visualmente os sinais de compra e venda.

Análise de Vantagens

A maior vantagem desta estratégia é sua simplicidade e eficácia. Utiliza o indicador mais básico, a EMA, para julgar a estrutura do mercado, evitando o risco de overfitting de modelos excessivamente complexos.

Como um indicador de acompanhamento de tendência, a EMA suaviza efetivamente o ruído aleatório e determina a direção das tendências de curto e longo prazo. Comparada a outros indicadores comuns, como o cruzamento de médias móveis de curto e longo prazo, a EMA possui características de suavização exponencial, respondendo mais rapidamente às mudanças de preço.

Além disso, a estratégia combina múltiplos períodos de EMA e, através do cruzamento de EMAs de curto e longo prazo, consegue filtrar até certo ponto falsos rompimentos. Isso a torna mais robusta em comparação com estratégias que utilizam apenas um único período de EMA.

Análise de Riscos

O maior risco desta estratégia é a própria defasagem da EMA. Quando ocorrem gaps rápidos ou reversões de preço, os sinais de cruzamento da EMA frequentemente ficam atrasados, não conseguindo refletir as mudanças do mercado em tempo hábil. Isso pode levar à perda do melhor momento de abertura de posição ou à falta de stop loss a tempo.

Além disso, a escolha dos períodos da EMA também afeta o desempenho da estratégia. Se os períodos forem escolhidos inadequadamente, podem gerar muitos sinais falsos. Por exemplo, um período de curto prazo muito curto pode tornar a estratégia excessivamente sensível ao ruído do mercado; um período de longo prazo muito longo pode não capturar as mudanças de tendência a tempo.

Por fim, o uso de um limiar fixo para entrada e saída também pode levar a um controle inadequado de posição. Quando a volatilidade é alta, o limiar deve ser ajustado adequadamente para controlar a posição.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização dinâmica dos períodos da EMA. É possível selecionar ou otimizar automaticamente a melhor combinação de EMAs de curto e longo prazo com base no estado do mercado, melhorando a robustez da estratégia.

-

Introdução de mecanismo de stop loss adaptativo. Enquanto garante o stop loss, definir um trailing stop loss razoável de acordo com a volatilidade do mercado, evitando stops excessivamente agressivos.

-

Combinação com outros indicadores para filtrar sinais. Por exemplo, indicadores de controle de posição, indicadores de volatilidade, etc., para evitar que os sinais de cruzamento de EMA causem grandes perdas em momentos de alta volatilidade.

-

Introdução de técnicas de aprendizado de máquina. Treinar modelos para prever a melhor combinação de parâmetros dos períodos da EMA. Além disso, também é possível prever a diferença da EMA para obter sinais de negociação mais precisos.

Resumo

A estratégia de decisão combinada de EMA de curto e longo prazo é, em geral, muito simples e direta. Utiliza o indicador básico EMA para julgar a estrutura de mercado de alta ou baixa, evitando otimização excessiva e risco de modelo. Ao mesmo tempo, a combinação de múltiplos períodos de EMA também melhora a qualidade dos sinais. No entanto, é importante estar atento ao risco inerente à defasagem da EMA, que precisa ser resolvido por meio de otimizações posteriores adequadas.

- 1