Estratégia Turtle de Rompimento de Duplo Canal

Visão Geral

A estratégia Turtle de Rompimento com Canal Duplo é uma estratégia de rompimento que utiliza o indicador de Canal Donchian para gerar sinais de negociação. A estratégia estabelece simultaneamente um canal rápido e um canal lento. O canal rápido é usado para definir o preço de stop loss, enquanto o canal lento gera sinais de abertura e fechamento de posições. Quando o preço rompe a banda superior do canal lento, opera-se comprado; quando o preço rompe a banda inferior, opera-se vendido. Esta estratégia possui forte capacidade de seguir tendências e bom controle de drawdown.

Princípio da Estratégia

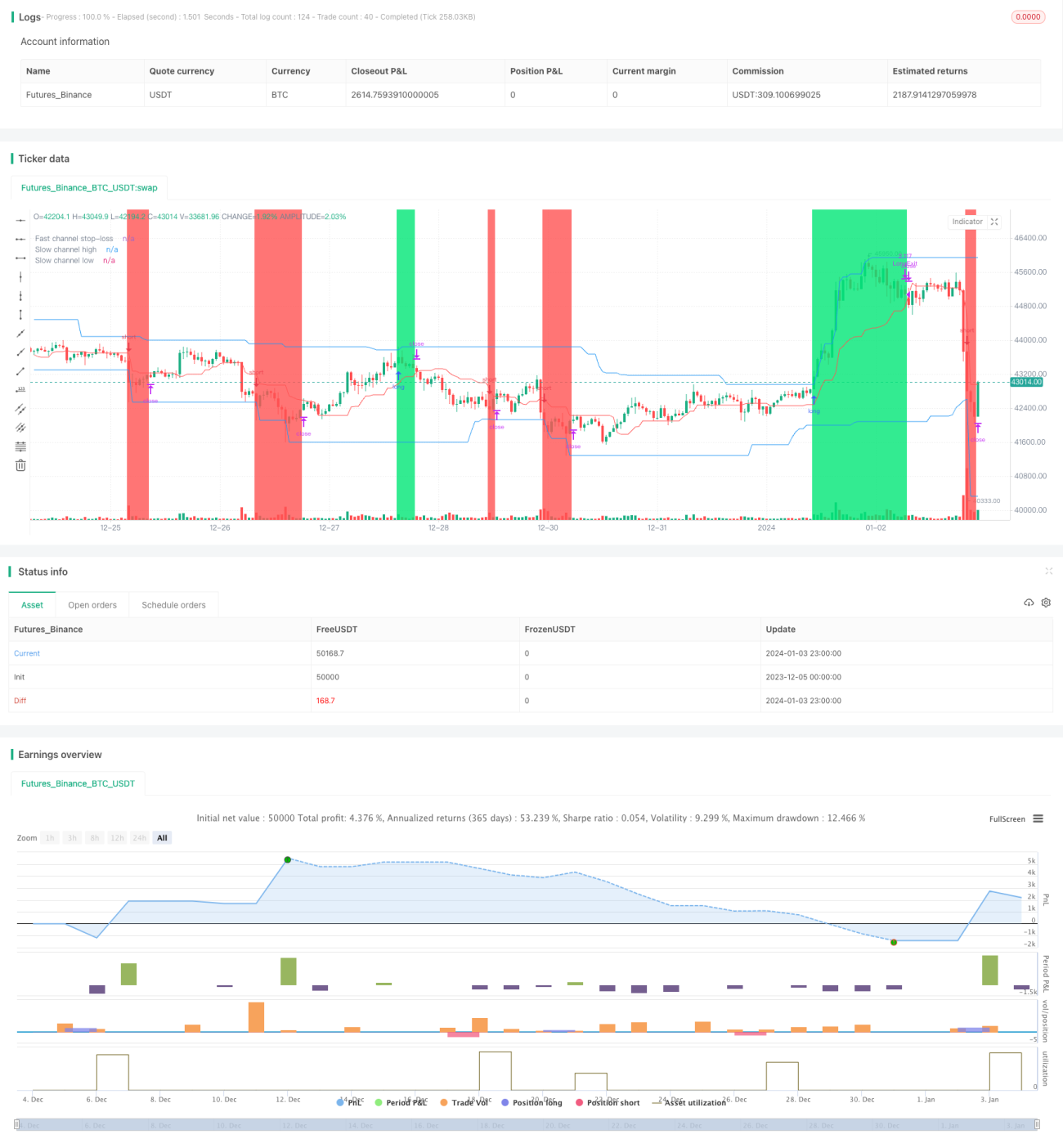

A lógica central da estratégia Turtle de Rompimento com Canal Duplo baseia-se no indicador de Canal Donchian. O Canal Donchian é calculado a partir das máximas e mínimas, incluindo banda superior, banda inferior e banda média. A estratégia cria simultaneamente um canal rápido e um canal lento, com parâmetros definidos pelo usuário. Por padrão, o período do canal lento é de 50 candles e o período do canal rápido é de 20 candles.

As bandas superior e inferior do canal lento (linhas azuis) geram sinais de negociação. Quando o preço rompe a banda superior, opera-se comprado; quando o preço rompe a banda inferior, opera-se vendido. A banda média do canal rápido (linha vermelha) é usada para stop loss. O preço de stop loss para posições compradas é a banda média do canal rápido; para posições vendidas, é a banda média do canal rápido.

Dessa forma, o canal lento é responsável pelos sinais, e o canal rápido pelo stop loss. O uso combinado dos dois canais garante a estabilidade dos sinais de negociação e o controle de risco. A cor de fundo indica a direção atual da posição: verde para comprado, vermelho para vendido.

Além disso, a estratégia define o grau de risco e o gerenciamento de posição. O grau de risco padrão é de 2%, e o tamanho da posição é calculado com base no risco e na volatilidade do canal. Isso permite controlar o risco de cada operação e realizar ajustes graduais na posição.

Análise de Vantagens

A estratégia Turtle de Rompimento com Canal Duplo possui as seguintes vantagens:

-

Forte capacidade de seguir tendências. Utiliza o Canal Donchian para identificar tendências, capturando eficazmente tendências de médio e longo prazo. O design de canal duplo garante que a estratégia acompanhe apenas movimentos de tendência forte.

-

Bom controle de drawdown e risco. O stop loss é baseado na banda média do canal rápido. A distância da banda superior até a banda média (para compra) e da banda inferior até a banda média (para venda) define a zona de risco, garantindo que cada perda seja controlável. A estratégia também define o grau de risco, limitando diretamente a perda máxima da conta.

-

Sinais de negociação estáveis. O canal lento possui parâmetros maiores, exigindo mais tempo para se formar, evitando negociações frequentes. Já o canal rápido, usado para stop loss, consegue capturar ajustes de curto prazo. A combinação gera sinais de negociação estáveis.

-

Gerenciamento completo de posição e risco. A estratégia utiliza a volatilidade do Canal Donchian para calcular o tamanho da posição, controlando a exposição ao risco. O ajuste gradual da posição também equilibra as posições compradas e vendidas.

-

Indicadores visuais intuitivos. O canal duplo, as linhas de stop loss e o fundo da posição são claramente desenhados, tornando a lógica da negociação fácil de entender. Além disso, exibe indicadores-chave como drawdown máximo e perda máxima.

Análise de Riscos

A estratégia Turtle de Rompimento com Canal Duplo também apresenta alguns riscos:

-

Incapacidade de aproveitar plenamente os preços intradiários. A estratégia só abre posições quando há rompimento do canal, não sendo capaz de aumentar a posição com base em movimentos intraday mais precisos. Isso pode ser otimizado.

-

Stop loss pode ser facilmente atingido. O stop loss da estratégia é fixo na banda média do canal rápido. Em mercados voláteis, isso pode levar a stops acionados desnecessariamente. Isso requer ajuste dinâmico dos parâmetros da banda média.

-

Parâmetros do canal duplo precisam de ajuste fino. Parâmetros adequados são necessários para gerar sinais razoáveis e estáveis. Os parâmetros fixos atuais não se adaptam às mudanças do mercado, exigindo a introdução de funções adaptativas.

-

Incapacidade de usar informações de pré-mercado e pós-mercado. A estratégia atual só avalia tendências com base no mercado em tempo real, não utilizando informações de períodos anteriores ou posteriores para orientar decisões. Isso pode ser melhorado com ajustes nos dados.

Direções de Otimização

A estratégia Turtle de Rompimento com Canal Duplo possui as seguintes principais direções de otimização:

-

Ajustar o tamanho da posição com base nos preços intradiários. Pode-se ajustar o tamanho da posição de acordo com a distância entre o preço e o canal durante o dia, em vez de simplesmente operar comprado ou vendido.

-

Tornar a estratégia de stop loss mais inteligente. Substituir a banda média fixa por um cálculo dinâmico, evitando que o stop seja acionado por movimentos de caça ao stop.

-

Otimização adaptativa dos parâmetros do canal. Permitir que os parâmetros do canal se ajustem automaticamente com base nas condições do mercado, em vez de valores fixos definidos manualmente.

-

Adicionar análise de pré-mercado e pós-mercado. Na tomada de decisão, considerar não apenas os preços em tempo real, mas também os preços antes e depois do pregão, obtendo uma visão mais completa do mercado.

-

Combinar múltiplas ações ou índices. Aplicar a estratégia a várias ações ou índices, permitindo operações de arbitragem entre eles para obter alfa.

Resumo

A estratégia Turtle de Rompimento com Canal Duplo é, de modo geral, uma estratégia de seguimento de tendência estável, eficiente e com controle de risco. A estratégia usa simultaneamente um canal rápido e um canal lento, garantindo a estabilidade dos sinais de negociação e realizando o gerenciamento de risco. Além disso, a cor de fundo, o drawdown máximo e o gerenciamento de posição tornam a estratégia fácil de gerenciar e otimizar. Em suma, esta é uma estratégia quantitativa de alta qualidade que merece estudo aprofundado e aplicação.

- 1