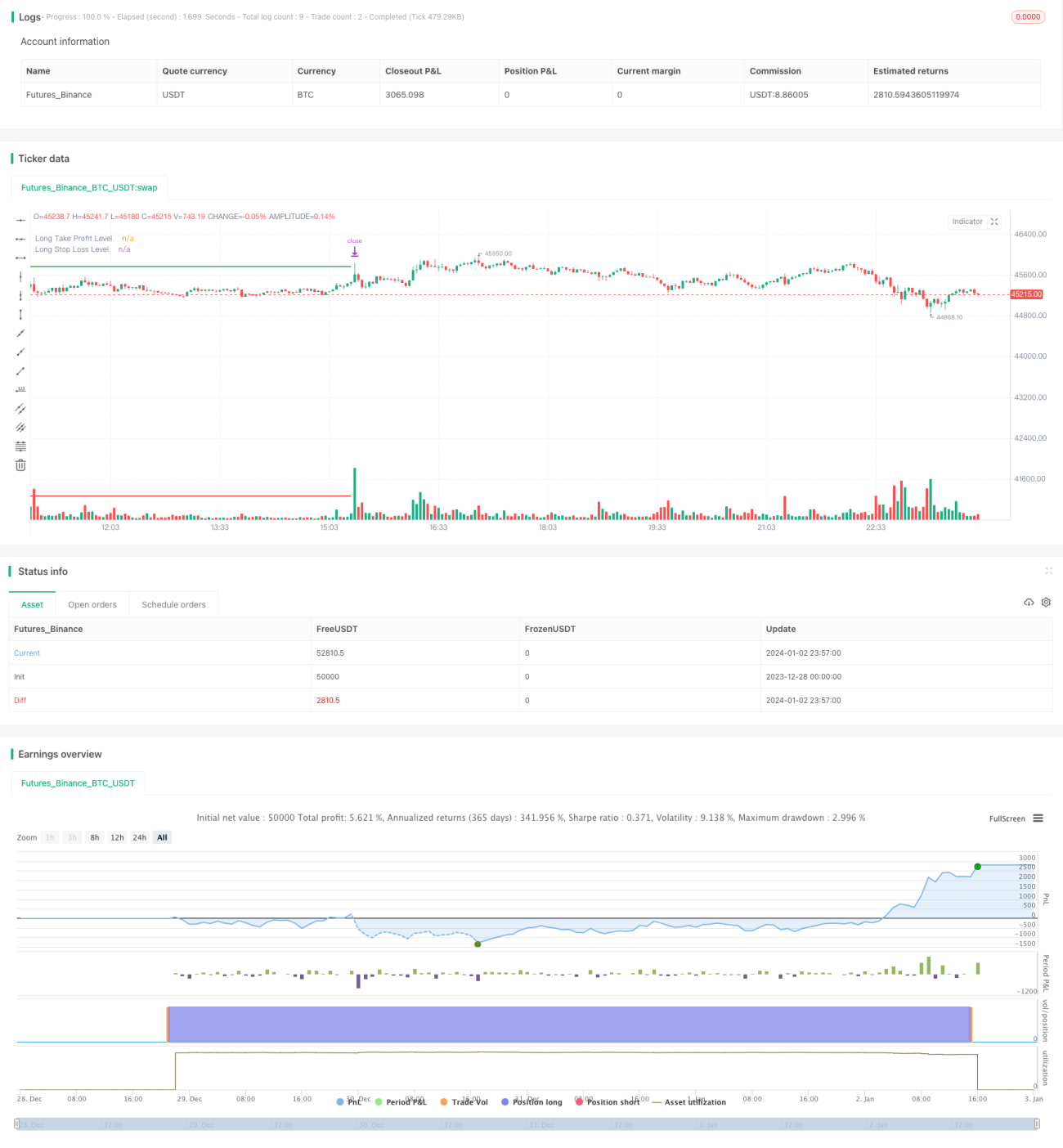

Estratégia de acompanhamento de tendência longa com base no RSI

Visão geral

A estratégia baseia-se no indicador RSI para realizar uma estratégia de acompanhamento de tendências que só faz mais e não faz menos. Quando o indicador RSI atinge o nível de sobrecompra, entra em uma estratégia multidirecional, com um stop-loss de proporção fixa. A estratégia é simples e direta, e aplica-se a situações multi-cabeças.

Princípio da estratégia

A estratégia usa o indicador RSI para determinar o momento de entrada. Quando o indicador RSI está abaixo do nível de oversold 25, entra em ação em várias direções.

A estratégia de fazer mais e não fazer menos é uma estratégia de acompanhamento de tendências. Ela tenta capturar a tendência de alta do preço de sair de um excesso de venda. Quando o RSI é excessivo, o que significa que o preço pode estar em um excesso de queda de curto prazo, quando fazer mais pode capturar uma rebelião.

Análise de vantagens

A estratégia tem as seguintes vantagens:

-

A ideia é clara, a lógica é simples, fácil de entender e de implementar.

-

A lógica de divisão de espaços é clara, apenas faça mais e não faça espaço, evitando o risco de regularidade FD003.

-

O indicador RSI, por sua vez, pode ser usado para avaliar as chances de um rebote.

-

A utilização de um Stop Loss Ratio fixo permite o controle de perdas individuais.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A viagem com várias cabeças é mais conveniente e a viagem com uma cabeça vazia não é lucrativa.

-

Não pensar em atingir um novo patamar de entrada pode fazer com que você perca parte do seu caminho.

-

A paralisação de proporção fixa não pode ser ajustada à volatilidade do mercado.

-

A configuração inadequada dos parâmetros do RSI pode causar frequência de negociação ou falta de sinais.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

-

Aumentar a estratégia de vôo, que pode ser lucrativo em situações de vôo.

-

Considere a adição de novas condições de entrada, como a quebra de novas altas ou sinais de forma, para melhorar a precisão.

-

Os parâmetros RSI podem ser treinados para obter o parâmetro ideal e reduzir a taxa de erro.

-

O mecanismo de parada de prejuízos pode ser mais inteligente, combinado com o indicador ATR, ajustado à volatilidade do mercado.

Resumir

Esta estratégia é clara, usa o indicador RSI para julgar oportunidades de oversell e rastrear tendências de múltiplos cabeçalhos. As vantagens são simples e confiáveis, a ideia é direta, as desvantagens são apenas aplicáveis a situações de múltiplos cabeçalhos, com maior espaço para otimização. A estratégia pode ser usada como uma forma de estratégia de rastreamento de múltiplos cabeçalhos, que pode ser posteriormente otimizada com a introdução de mais condições e indicadores técnicos, tornando-a um sistema confiável de rastreamento de ondas positivas.

- 1