Estratégia de negociação de acompanhamento de tendência baseada em ATR e canal de desvio padrão

Visão Geral

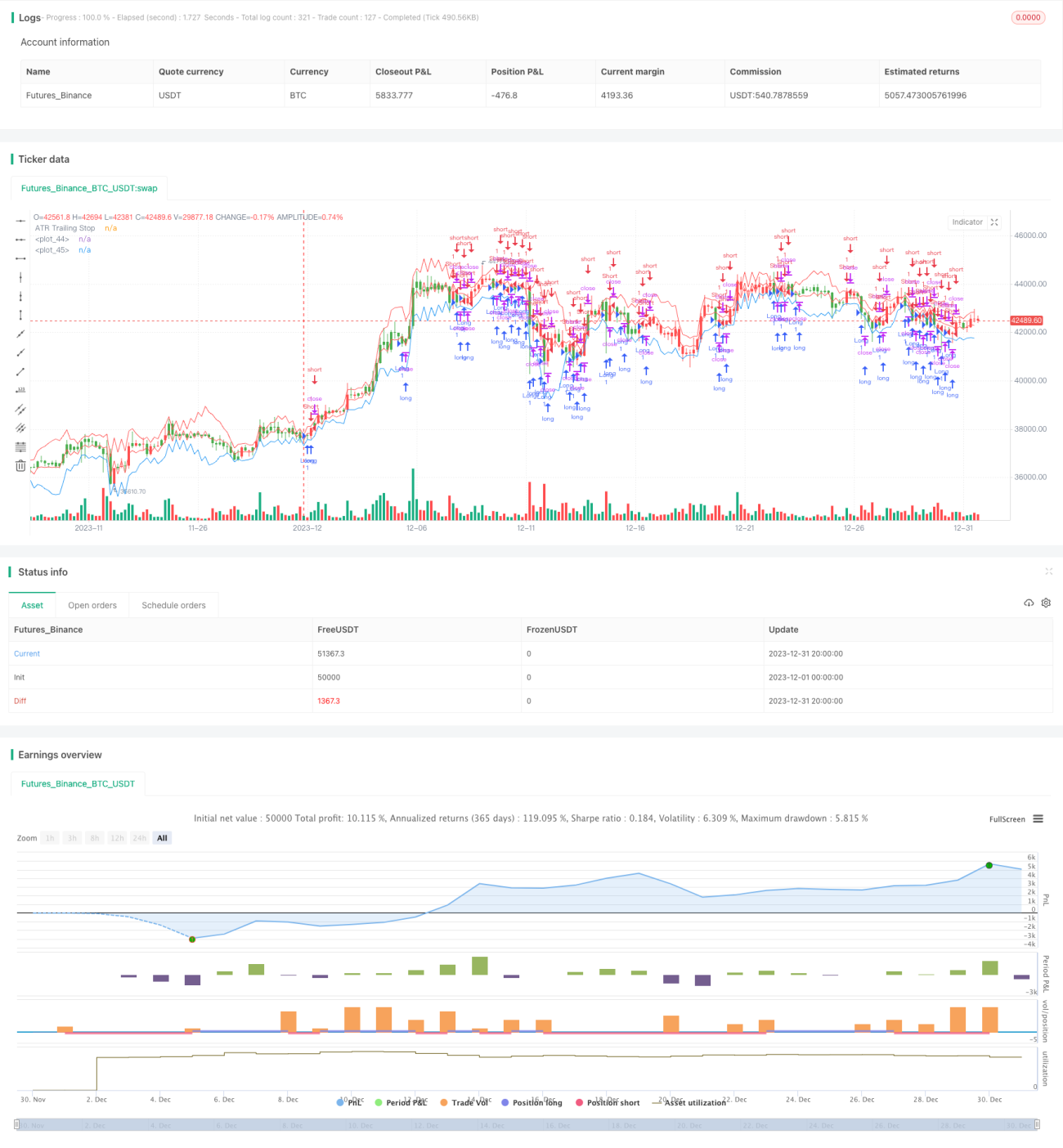

Esta estratégia, denominada "Estratégia de Seguimento de Tendência ATR", é uma estratégia de negociação de seguimento de tendência que define stops com base no Average True Range (ATR) e utiliza canais de desvio padrão para determinar os momentos de entrada. É adequada para produtos financeiros com tendências claras, como índices, câmbio e commodities.

Princípio da Estratégia

A estratégia utiliza o indicador ATR para definir o preço de stop. O ATR reflete a volatilidade do mercado, permitindo ajustar dinamicamente a distância do stop. Através dos parâmetros de período e multiplicador do ATR, calcula-se o valor do ATR e multiplica-se pelo multiplicador para obter a distância do stop. Especificamente, a fórmula da linha de stop ATR é:

Linha ATR = Linha ATR do dia anterior ± nLoss (nLoss = nATRMultip * valor ATR)

Se o preço de fechamento > Linha ATR, a Linha ATR sobe para preço de fechamento - nLoss

Se o preço de fechamento < Linha ATR, a Linha ATR desce para preço de fechamento + nLoss

Dessa forma, a linha ATR se ajusta dinamicamente com base na volatilidade dos preços, realizando um stop de acompanhamento de tendência.

Além do stop ATR, a estratégia utiliza canais de desvio padrão para determinar os momentos de entrada. A fórmula do canal de desvio padrão é:

Linha central = Linha de stop ATR

Banda superior = Linha central + n * desvio padrão

Banda inferior = Linha central - n * desvio padrão

Quando o preço rompe a linha central de baixo para cima, abre-se posição comprada; quando rompe a linha central de cima para baixo, abre-se posição vendida.

Vantagens da Estratégia

A maior vantagem desta estratégia é o uso do ATR como ferramenta de stop, permitindo ajustar dinamicamente a distância do stop conforme a volatilidade do mercado, realizando um stop de acompanhamento de tendência e controlando efetivamente o risco.

Além disso, a combinação com os canais de desvio padrão para determinar os momentos de entrada evita aberturas frequentes devido a pequenas oscilações de preço.

Riscos e Soluções

O principal risco da estratégia é que, se a distância do stop for muito grande, o risco não pode ser controlado efetivamente; se for muito pequena, o stop pode ser acionado por ruídos do mercado. Para mitigar esse risco, é possível ajustar o período e o multiplicador do ATR para encontrar a melhor combinação de parâmetros.

Outro risco é que a configuração inadequada dos parâmetros do canal de desvio padrão pode resultar em frequência de abertura muito alta ou muito baixa. A otimização de parâmetros pode ajudar a encontrar os valores ideais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização do período e multiplicador do ATR. Ajustar esses dois parâmetros pode melhorar o efeito do stop.

-

Otimização dos parâmetros do canal de desvio padrão. Otimizar os parâmetros do canal para obter melhores momentos de entrada.

-

Adicionar outros filtros de indicadores. Podem ser adicionados indicadores como médias móveis e padrões de candlestick para auxiliar na determinação da direção da tendência, aumentando a taxa de lucro.

-

Otimizar a lógica de abertura e fechamento de posições. Pode-se definir que, quando o preço tocar o canal de desvio padrão, confirme o padrão de candlestick antes de abrir posição.

Resumo

Esta estratégia implementa um stop de acompanhamento de tendência baseado no indicador ATR e utiliza canais de desvio padrão como auxílio para determinar os momentos de entrada. Sua vantagem reside no bom controle de risco do stop, sendo adequada para negociação de tendências. Os riscos e direções de otimização também foram claramente analisados. A estratégia merece ser testada e otimizada, possuindo valor para negociação em tempo real.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1