Estratégia de negociação de acompanhamento de tendência baseada no indicador ZigZag

Visão Geral

A estratégia de negociação apresentada neste artigo chama-se "Estratégia de Negociação de Acompanhamento de Tendência Baseada no Indicador ZigZag" (ZigZag Trend Following Strategy). Essa estratégia utiliza o indicador ZigZag para identificar tendências de preço e abre posições nas reversões de tendência para acompanhá-las. No código Pine da Strategy, o indicador ZigZag é usado para confirmar novas máximas e novas mínimas de preço. O sinal de negociação ocorre quando o preço rompe a linha do ZigZag. O sinal de compra é dado quando o preço de fechamento está acima da linha ZigZag (posição comprada); o sinal de venda é dado quando o preço de fechamento está abaixo da linha ZigZag (posição vendida). Isso permite acompanhar efetivamente as tendências de preço de médio e longo prazo.

Princípio da Estratégia

O núcleo da estratégia é usar o indicador ZigZag para localizar pontos extremos de preço e exibir a tendência de preço. O indicador ZigZag é composto pela Média Móvel Exponencial (EMA) dos preços máximos e mínimos. Especificamente, ele é construído nas seguintes etapas:

-

Calcular a Média Móvel Exponencial (EMA) do preço de fechamento, incluindo três médias móveis: rápida, média e lenta.

-

Determinar se o preço está em tendência de alta. Isto é, se a média atual é superior à média do candle anterior.

-

Se estiver em tendência de alta, encontrar o menor preço dentro do período de detecção contado a partir da última mínima, como o valor do ZigZag.

-

Se estiver em tendência de baixa, encontrar o maior preço dentro do período de detecção contado a partir da última máxima, como o valor do ZigZag.

-

Assim, forma-se o indicador ZigZag que reflete os pontos extremos das flutuações de preço.

Com base nisso, usamos a linha ZigZag como referência para julgar a tendência de preço. Ou seja, quando o preço sobe e rompe a linha ZigZag, entramos comprados; quando o preço cai e rompe a linha ZigZag, entramos vendidos.

Análise de Vantagens

As vantagens de usar o indicador ZigZag para julgar a tendência de preço e rastrear pontos extremos para abrir posições são:

-

Pode filtrar efetivamente o ruído do mercado, capturando a tendência principal.

-

Como os sinais de negociação são baseados em rompimentos de novas máximas e mínimas de preço, é possível obter lucros de forma eficiente.

-

A linha ZigZag é mais suave, reduzindo sinais falsos.

-

É fácil otimizar a estratégia ajustando os parâmetros do ZigZag.

Análise de Riscos

Os principais riscos desta estratégia são:

-

A execução prolongada pode resultar em perdas devido a movimentos bruscos do mercado. Nesse caso, é necessário fazer um stop loss oportuno.

-

O indicador ZigZag é sensível aos parâmetros. Configurações inadequadas podem perder oportunidades de negociação ou gerar sinais falsos. É necessário testar e otimizar os parâmetros adequadamente.

-

Estratégias de acompanhamento de tendência dependem mais de mercados com tendência definida. Se o mercado estiver em congestão (sideways), a estratégia terá desempenho insatisfatório.

Para mitigar esses riscos, podemos definir mecanismos de stop loss para controlar perdas individuais; ajustar o tamanho das posições, evitando operar com capital total; e, por fim, combinar diferentes tipos de estratégias.

Direções de Otimização

Podemos continuar otimizando esta estratégia nos seguintes aspectos:

-

Adicionar mecanismo de stop loss. Por exemplo, stop loss móvel ou stop loss baseado em percentual de retração do preço.

-

Combinar com outros indicadores para filtrar entradas. Por exemplo, indicadores de momentum aprimorados para garantir energia suficiente; ou indicadores de volume para garantir características de aumento de volume.

-

Utilizar diferentes configurações de parâmetros de acordo com diferentes ambientes de mercado (como mercado de alta e de baixa).

-

Testar diferentes parâmetros de médias móveis EMA para encontrar a melhor combinação.

Resumo

Esta estratégia utiliza o indicador ZigZag para julgar a tendência de preço e abre posições de acompanhamento próximas aos pontos extremos. Sua vantagem é seguir a tendência e obter lucros de forma eficiente. No entanto, também existe o risco de ficar preso em uma posição. Podemos definir stop loss, otimizar parâmetros e combinar estratégias para controlar o risco. Esta estratégia é mais adequada para negociação de tendência de médio e longo prazo. Se controlada e combinada adequadamente, pode gerar retornos estáveis.

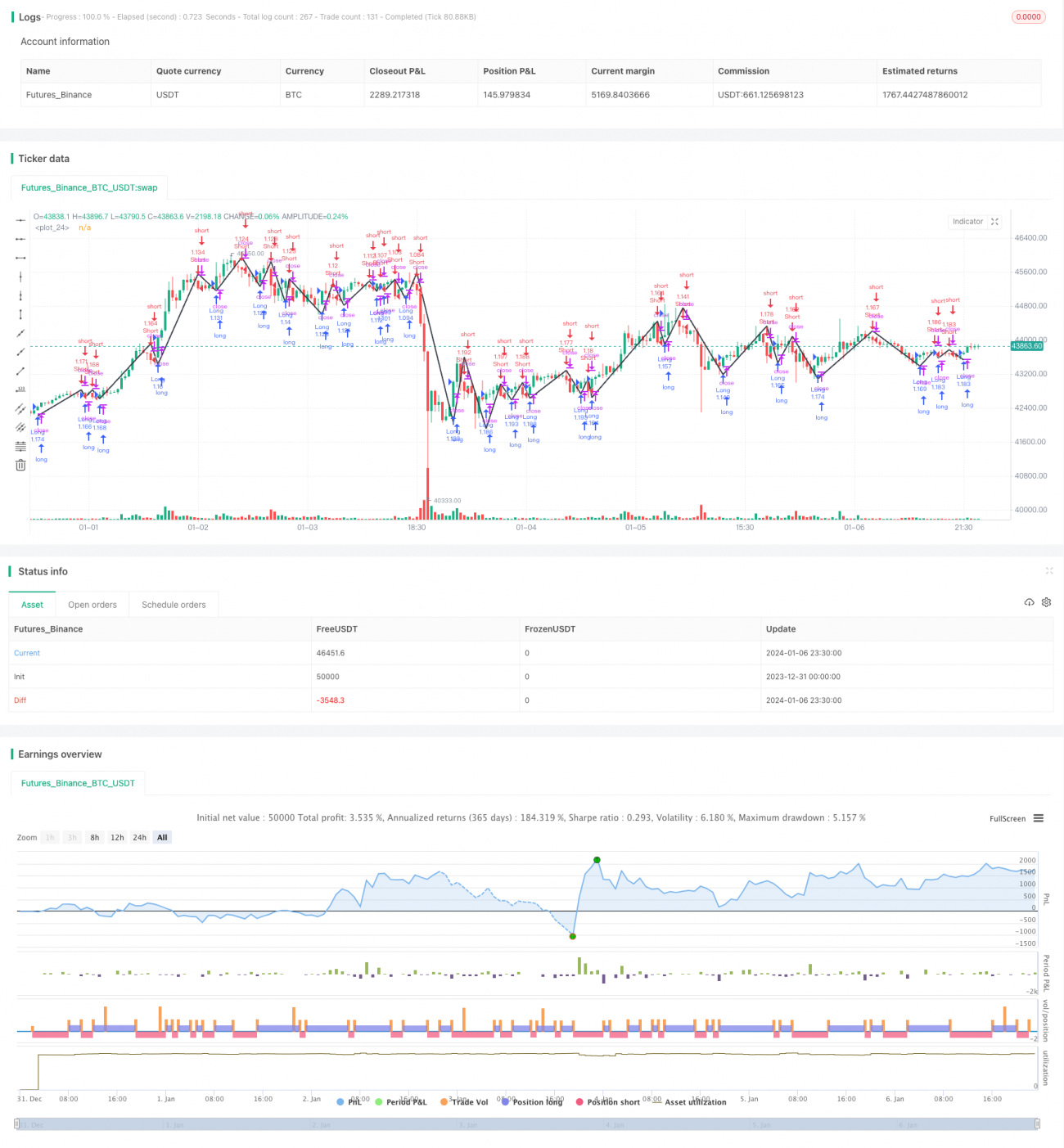

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's ZigTrend Strategy v1.0", shorttitle = "ZigTrend 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1