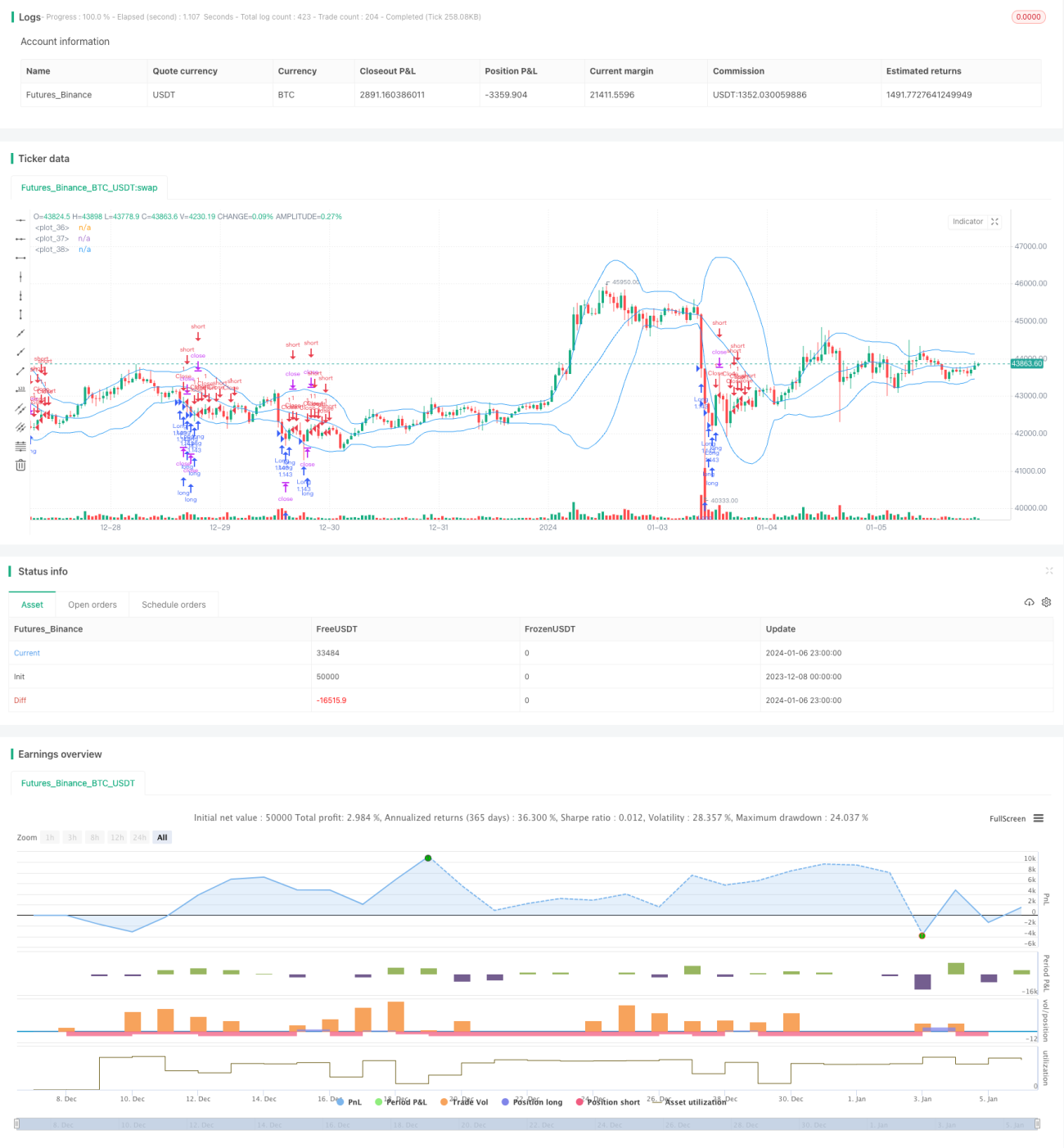

Estratégia de Negociação Quantitativa com RSI e Bandas de Bollinger

Visão Geral

Esta estratégia identifica oportunidades de negociação combinando o Índice de Força Relativa (RSI) e as Bandas de Bollinger, sendo uma estratégia de reversão à média no trading quantitativo. Compra quando o RSI está abaixo do limite definido e fecha a posição quando o preço rompe a linha média das Bandas de Bollinger para cima, sem oportunidades de venda a descoberto.

Princípio da Estratégia

-

Utiliza o indicador RSI para determinar se o mercado está em condição de sobrevenda. Um RSI abaixo de 30 é considerado um sinal de sobrevenda.

-

Utiliza as Bandas de Bollinger para identificar se o preço começou a recuperar e subir. Quando o preço rebate da banda inferior e cruza a banda média para cima, o movimento de compra é encerrado.

-

Combinando o sinal de sobrevenda do RSI com o sinal de saída das Bandas de Bollinger, é possível definir pontos de entrada. Quando ambos os sinais são acionados simultaneamente, compra-se e aguarda-se até que o preço cruze a linha média das Bandas de Bollinger para cima para fechar a posição e realizar lucro.

Análise de Vantagens

-

Esta estratégia combina o indicador de reversão à média RSI com o indicador de canal Bandas de Bollinger, permitindo uma identificação mais precisa do momento de compra.

-

O indicador RSI pode filtrar muitos falsos rompimentos, reduzindo negociações desnecessárias.

-

As Bandas de Bollinger, funcionando como um indicador de stop loss, permitem controlar o risco de cada operação individual.

Análise de Riscos

-

O indicador RSI pode gerar sinais falsos, resultando na perda de oportunidades de compra.

-

A configuração inadequada dos parâmetros das Bandas de Bollinger pode tornar o stop loss excessivamente amplo ou restrito.

-

A escolha inadequada do ativo a ser negociado, por exemplo, ao negociar ações de baixa capitalização, pode aumentar o risco de liquidez.

Direções de Otimização

-

Testar diferentes combinações de parâmetros, como o período do RSI, o período e o multiplicador das Bandas de Bollinger, para encontrar os parâmetros ideais.

-

Combinar com outros indicadores, como KD, MACD, para definir condições de compra mais rigorosas e filtrar sinais.

-

Definir a amplitude do stop loss com base no ativo negociado, por exemplo, utilizando um stop loss baseado na volatilidade.

Resumo

Esta estratégia baseia-se na ideia de comprar com RSI em níveis baixos e encerrar a posição com as Bandas de Bollinger em níveis altos, caracterizando-se como uma estratégia de reversão à média. Em comparação com o uso isolado de indicadores como RSI ou Bandas de Bollinger, esta estratégia permite uma identificação mais precisa dos pontos de entrada e saída, alcançando melhores resultados. Próximos passos incluem aprimoramento por meio de otimização de parâmetros, filtragem de sinais e estratégias de stop loss.

- 1