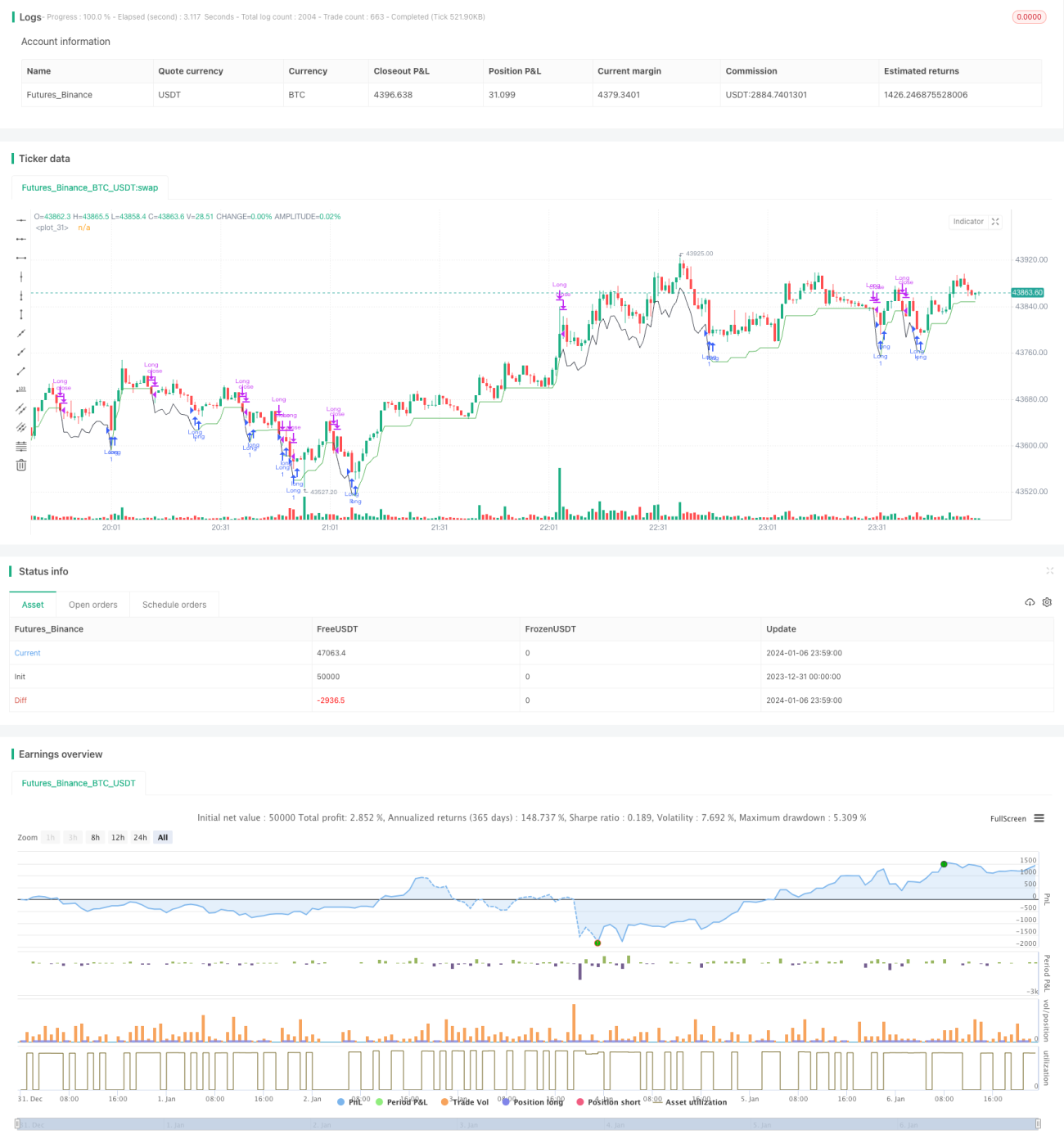

Estratégia de Ruptura de Dupla Faixa Baseada no Indicador RSI

Visão Geral

O nome desta estratégia é "Estratégia de Rompimento de Dupla Trilha Baseada no Indicador RSI". Esta estratégia utiliza a combinação de duas trilhas do indicador RSI para realizar julgamentos, visando comprar na baixa e vender na alta. Quando o indicador RSI está abaixo da trilha inferior configurada (padrão 40), é considerado um sinal de compra; nesse momento, se o RSI10 for menor que o RSI14, a compra é confirmada adicionalmente. Quando o indicador RSI está acima da trilha superior configurada (padrão 70), é considerado um sinal de venda; nesse momento, se o RSI10 for maior que o RSI14, a venda é confirmada adicionalmente. A estratégia também define mecanismos de stop móvel e saída com take profit.

Princípio da Estratégia

A lógica central desta estratégia é utilizar a dupla trilha do indicador RSI para julgamento. O RSI geralmente é configurado com 14 períodos, representando a força ou fraqueza das ações nos últimos 14 dias. Esta estratégia adiciona o RSI10 como indicador auxiliar de julgamento.

Quando o RSI14 rompe para baixo a trilha de 40, considera-se que o preço das ações caiu abaixo do nível de fraqueza, podendo formar uma oportunidade de suporte e rebote. Nesse momento, se o RSI10 for menor que o RSI14, isso indica que a tendência de curto prazo ainda está descendente, confirmando ainda mais o sinal de baixa. Portanto, quando a condição "RSI14 <= 40 e RSI10 < RSI14" é satisfeita, gera-se um sinal de compra.

Quando o RSI14 rompe para cima a trilha de 70, considera-se que o preço das ações entrou em uma zona de força de curto prazo, podendo surgir uma oportunidade de correção ou ajuste. Nesse momento, se o RSI10 for maior que o RSI14, isso indica que a tendência de curto prazo continua ascendente, confirmando ainda mais o sinal de alta. Portanto, quando a condição "RSI14 >= 70 e RSI10 > RSI14" é satisfeita, gera-se um sinal de venda.

Assim, o julgamento combinado do RSI14 e RSI10 constitui a lógica central da estratégia de dupla trilha.

Vantagens da Estratégia

- O uso da combinação de dois indicadores RSI permite capturar pontos de compra e venda com maior precisão.

- A adoção de um mecanismo de stop móvel possibilita parar perdas em tempo hábil, controlando a perda máxima.

- O mecanismo de saída com take profit permite encerrar a posição ao atingir o lucro alvo, evitando a reversão dos ganhos.

Riscos da Estratégia

- O indicador RSI é propenso a gerar sinais falsos, não sendo possível evitar completamente a ocorrência de perdas.

- Se o ponto de stop for configurado muito próximo, pode ser acionado rapidamente; se for muito amplo, torna-se difícil controlar o risco.

- Se o mercado apresentar anomalias, como gaps rápidos, também pode resultar em perdas correspondentes.

Para aproveitar ao máximo esta estratégia, é possível ajustar adequadamente os parâmetros do RSI, controlar rigorosamente a posição do stop, evitar operações excessivamente frequentes e buscar uma rentabilidade estável e duradoura.

Direções de Otimização da Estratégia

- Pode-se considerar a combinação com outros indicadores, como KDJ, MACD, etc., para obter uma validação multi-indicadores.

- É possível definir parâmetros de RSI diferentes para cada ativo, tornando os parâmetros mais adequados às características específicas do ativo.

- Pode-se implementar um stop dinâmico, ajustando o nível de stop em tempo real com base em indicadores como ATR.

- É possível utilizar técnicas de aprendizado de máquina para otimizar automaticamente os parâmetros do RSI.

Resumo

Esta estratégia realiza julgamentos com base na ideia de dupla trilha do RSI, filtrando parcialmente alguns sinais de ruído. No entanto, nenhuma estratégia baseada em um único indicador é perfeita; o RSI é propenso a gerar sinais enganosos, devendo ser tratado com cautela. A estratégia incorpora mecanismos de stop móvel e take profit para controlar o risco, o que é essencial. No futuro, pode-se continuar otimizando, tornando os parâmetros da estratégia e o método de stop mais inteligentes e dinâmicos.

- 1