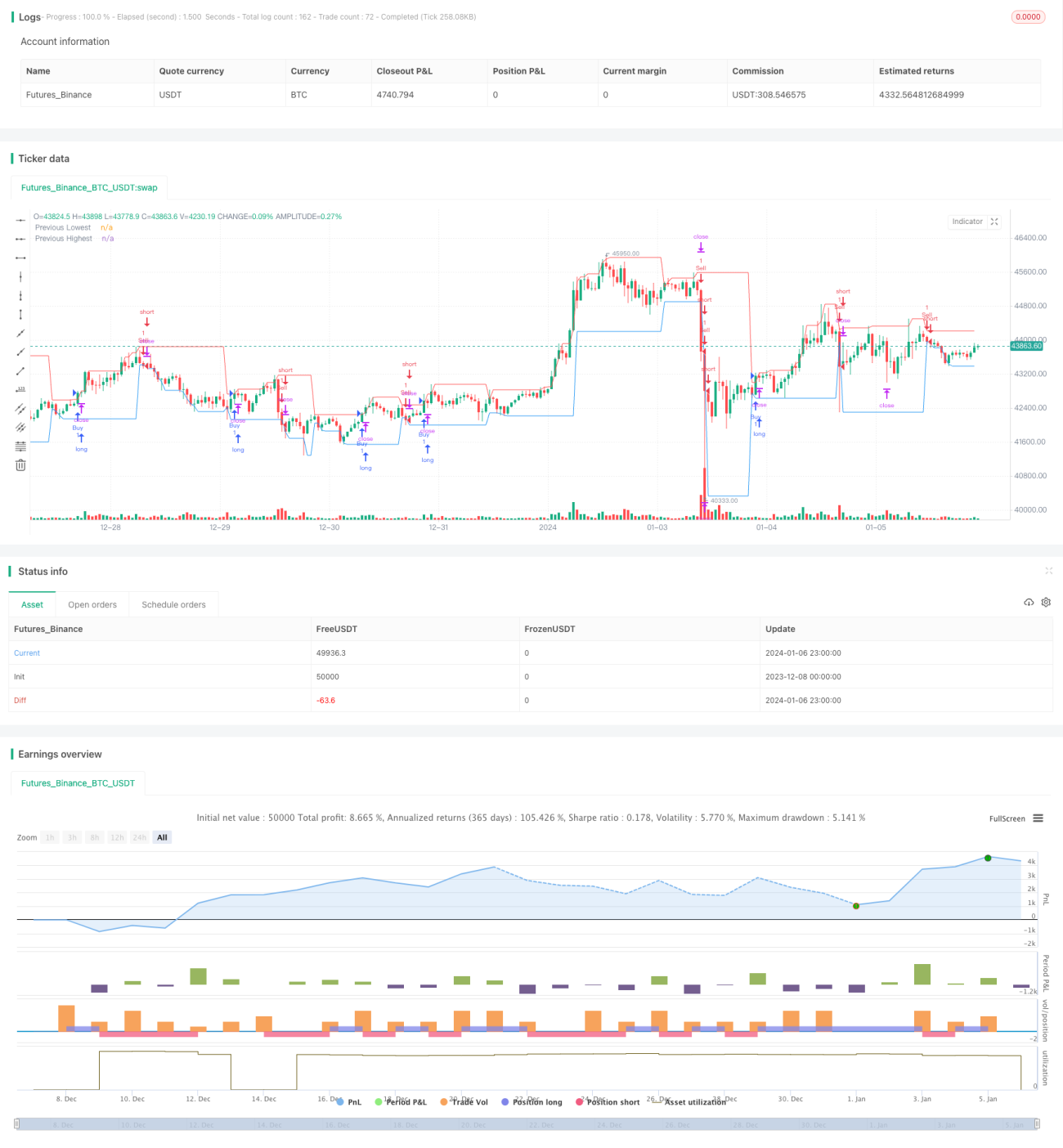

Estratégia de compra e venda baseada no preço de fechamento do candlestick

Visão Geral

Esta estratégia compara o preço de fechamento da vela atual com o da vela anterior para determinar se um sinal de compra ou venda é acionado.

Especificamente, se o preço de fechamento da vela atual for maior que o preço máximo da vela anterior, um sinal de compra é gerado; se o preço de fechamento da vela atual for menor que o preço mínimo da vela anterior, um sinal de venda é gerado.

Princípio da Estratégia

- Obter os preços máximos e mínimos históricos de um período de tempo especificado (como diário, horário, etc.)

- Calcular a distância de stop loss e a distância de take profit

- Distância de stop loss = Preço máximo da vela anterior - Preço mínimo da vela anterior

- Distância de take profit = Distância de stop loss * 3 (definindo uma proporção de stop loss para take profit de 1:3)

- Avaliar a relação entre o preço de fechamento da vela atual e os preços máximo e mínimo da vela anterior

- Se o preço de fechamento atual > Preço máximo da vela anterior, um sinal de compra é acionado

- Se o preço de fechamento atual < Preço mínimo da vela anterior, um sinal de venda é acionado

- Após a entrada, definir stop loss e take profit

- Após a compra, definir stop loss como Preço mínimo da vela anterior - Distância de stop loss, e take profit como Preço máximo da vela anterior + Distância de take profit

- Após a venda, definir stop loss como Preço máximo da vela anterior + Distância de stop loss, e take profit como Preço mínimo da vela anterior - Distância de take profit

Acima está a lógica básica de negociação desta estratégia.

Análise de Vantagens

- A ideia da estratégia é clara e simples, fácil de entender e implementar

- Utiliza informações das velas para determinar a direção da tendência

- Possui mecanismos de stop loss e take profit para controlar riscos

Análise de Riscos

- Baseia-se apenas na formação de velas de um único período de tempo, o que pode gerar mais sinais falsos

- Não considera mais fatores, como mudanças no volume de negociação ou volatilidade

- A definição de stop loss e take profit pode ser inadequada, com distâncias muito grandes ou muito pequenas apresentando riscos

Direções de Otimização

- Combinar mais fatores para confirmar os sinais de entrada, como volume de negociação, médias móveis, etc.

- Otimizar o algoritmo de stop loss e take profit para tornar o stop loss mais razoável e o take profit mais eficiente

- Os parâmetros podem precisar ser ajustados para diferentes ativos

- Pode-se testar a eficácia em períodos de tempo mais longos

Resumo

A ideia geral desta estratégia é simples e clara, utilizando informações do preço de fechamento das velas para determinar a direção da tendência, enquanto define stop loss e take profit para controlar riscos. Pode ser usada como uma estratégia básica para negociação de ações e criptomoedas. No entanto, por se basear apenas na formação de velas de um único período de tempo, é propensa a gerar sinais falsos, e há muito espaço para otimização. É necessário considerar a combinação de mais fatores e ajustes de parâmetros para melhorar a eficácia da estratégia.

- 1