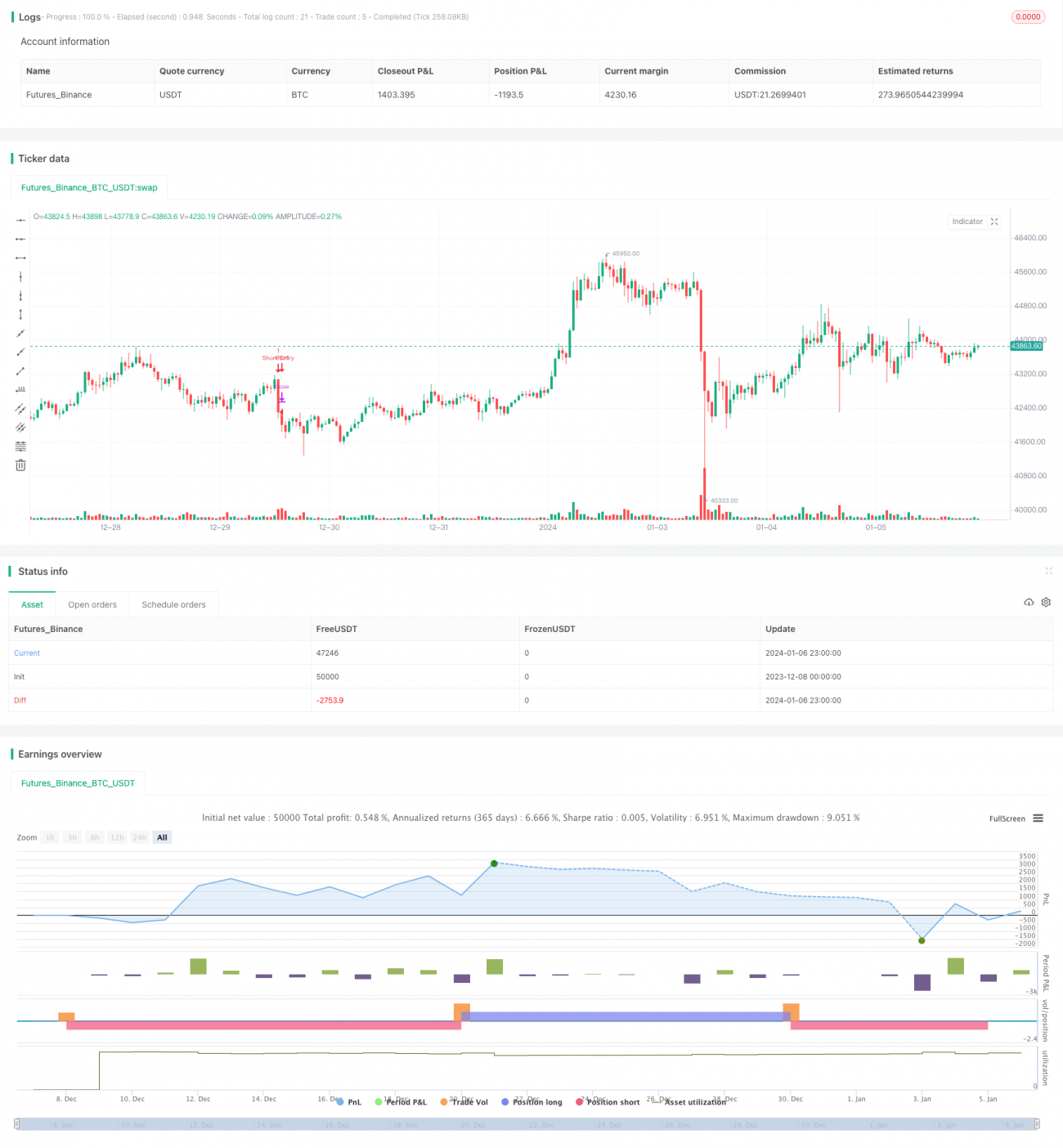

Estratégia de Lucro Baseada em RSI e Bandas de Bollinger

Visão Geral

Esta estratégia baseia-se principalmente no indicador RSI e nas Bandas de Bollinger para conceber regras de negociação, obtendo lucro em mercados de tendência. Quando o RSI está abaixo da linha de sobrecompra e o preço se aproxima da banda inferior de Bollinger, abre-se uma posição longa; quando o RSI está acima da linha de sobrevenda e o preço se aproxima da banda superior de Bollinger, abre-se uma posição curta - esta é a lógica básica da estratégia.

Princípio da Estratégia

A estratégia utiliza o indicador RSI para identificar zonas de sobrecompra e sobrevenda. Um RSI abaixo da linha de sobrecompra definida indica um sinal de sobrevenda; um RSI acima da linha de sobrevenda indica um sinal de sobrecompra. Simultaneamente, usa as Bandas de Bollinger para identificar ruturas de preço. Quando o preço rompe a banda inferior de Bollinger de baixo para cima, gera-se um sinal de compra; quando rompe a banda superior de cima para baixo, gera-se um sinal de venda.

A estratégia combina dois fatores: o RSI para avaliar a vontade do mercado e as Bandas de Bollinger para detetar ruturas de preço, formando a base para a tomada de decisões de negociação. Apenas quando ambas as condições são cumpridas em simultâneo é que se emite um sinal de negociação, o que permite filtrar alguns sinais falsos, melhorando a eficácia da estratégia.

Análise de Vantagens

Esta estratégia combina os indicadores RSI e Bandas de Bollinger, permitindo uma avaliação mais precisa das tendências do mercado e a captura de movimentos. Em comparação com estratégias de indicador único, consegue filtrar mais sinais falsos, resultando em sinais de maior qualidade. O RSI identifica situações de sobrecompra/sobrevenda, enquanto as Bandas de Bollinger detetam ruturas de preço que podem capturar o início de uma tendência. A combinação de ambos melhora o desempenho.

A estratégia só abre posição quando o RSI e as Bandas de Bollinger geram sinais simultaneamente, evitando eficazmente interferências de sinais falsos. Além disso, incorpora um stop loss para controlar o risco, permitindo sair atempadamente mesmo que a tendência se inverta.

Análise de Riscos

Embora esta estratégia possa filtrar alguns sinais falsos, em mercados laterais (sem tendência), tanto o RSI como as Bandas de Bollinger podem gerar sinais errados, resultando em perdas desnecessárias. Além disso, uma definição inadequada de parâmetros pode comprometer a eficácia da estratégia.

Recomenda-se otimizar os parâmetros através de backtests para encontrar a melhor combinação. Ajustar igualmente as regras da estratégia, suspendendo a negociação em mercados laterais para evitar perdas desnecessárias. Finalmente, usar stop loss de forma adequada para limitar perdas individuais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Otimizar os parâmetros do RSI e das Bandas de Bollinger para encontrar a melhor combinação.

-

Adicionar outros indicadores como filtros, por exemplo MACD, Estocástico (KD), etc.

-

Introduzir um mecanismo de confirmação de rutura para evitar falsas ruturas.

-

Ajustar parâmetros ou interromper a negociação com base em diferentes tipos de mercado.

-

Otimizar a estratégia de stop loss, implementando um stop loss dinâmico.

Resumo

Esta estratégia combina RSI e Bandas de Bollinger para conceber regras de negociação, só abrindo posições quando ambos os indicadores geram sinais simultâneos, filtrando eficazmente sinais falsos. Através da otimização de parâmetros, adição de filtros de sinal e melhorias na estratégia de stop loss, é possível otimizar e aperfeiçoar continuamente a estratégia, alcançando lucros mais estáveis.

- 1