Estratégia de cruzamento de médias móveis exponenciais

Visão Geral

A estratégia de cruzamento de médias móveis exponenciais é uma estratégia de trading quantitativo simples que acompanha a tendência de preços. Ela utiliza o cruzamento de duas médias móveis exponenciais com diferentes configurações de parâmetros como sinais de compra e venda. Quando a média de curto prazo cruza acima da média de longo prazo, gera-se um sinal de compra; quando a média de curto prazo cruza abaixo da média de longo prazo, gera-se um sinal de venda.

Princípio da Estratégia

A lógica central da estratégia baseia-se na teoria das médias móveis. As médias móveis exponenciais suavizam eficazmente as flutuações de preços e determinam a direção da tendência. A média rápida responde rapidamente às mudanças de preço; a média lenta fornece uma referência da direção da tendência. Quando a média rápida cruza acima da média lenta, indica que o preço está começando a subir, gerando um sinal de compra. Quando a média rápida cruza abaixo da média lenta, indica que o preço está começando a cair, gerando um sinal de venda.

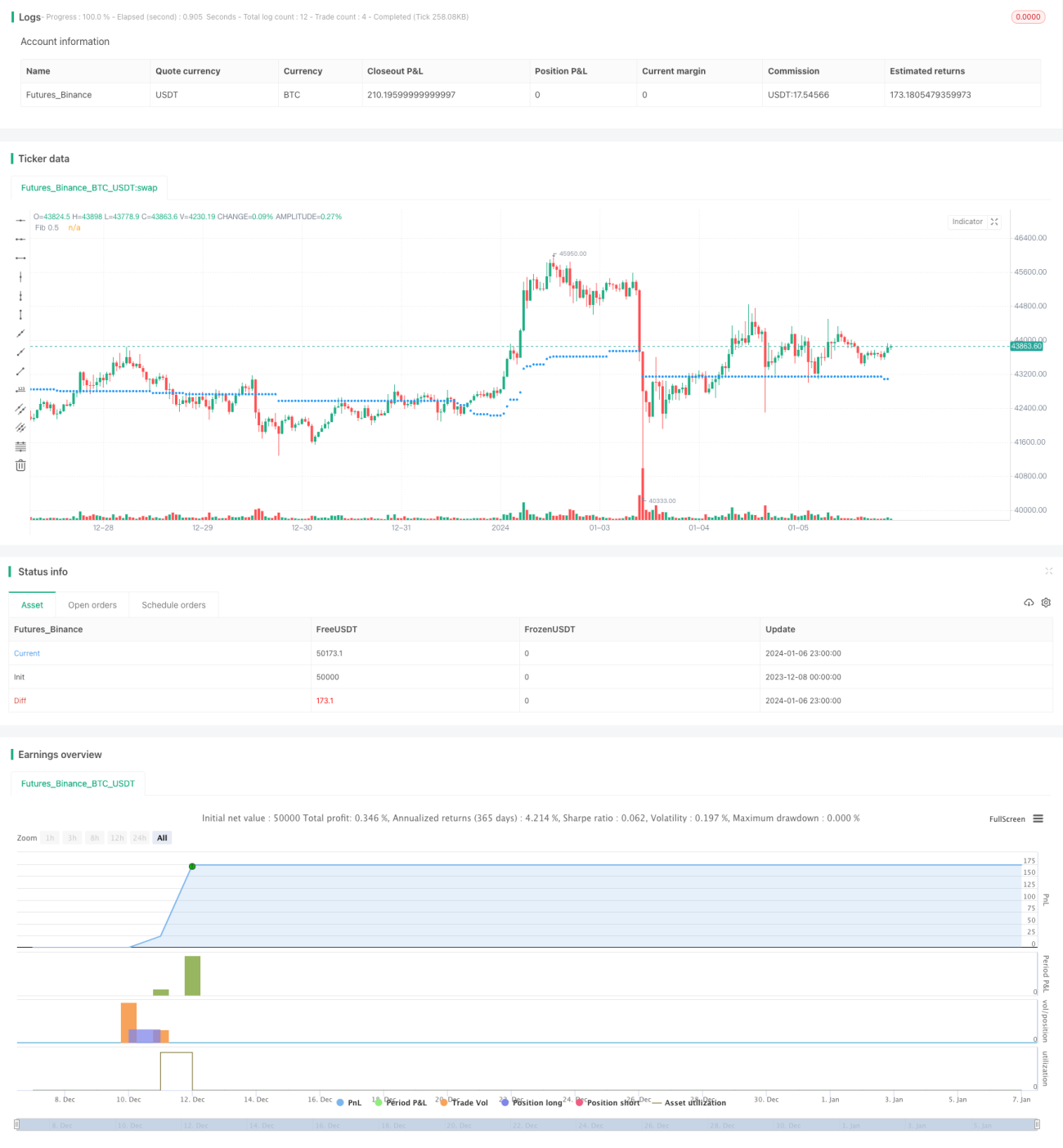

Especificamente, a estratégia primeiro define duas médias móveis exponenciais: fib_level e fib_price. fib_level é definido pela entrada do usuário, e fib_price é calculado com base no preço máximo e mínimo dos últimos 100 barras. Quando o preço de fechamento cruza acima ou abaixo do fib_price, são gerados sinais de compra e venda, respetivamente. Além disso, são definidos pontos de stop loss como os preços máximos e mínimos das últimas 10 barras.

Análise de Vantagens

- Utiliza o sistema de médias móveis duplas para determinar a direção da tendência de preços, evitando sinais falsos.

- Permite personalizar a estratégia de acordo com os parâmetros definidos pelo utilizador.

- A definição de pontos de stop loss favorece o controlo de risco.

Análise de Riscos

- As médias móveis produzem atraso, podendo perder pontos de reversão de preço.

- O elevado número de cruzamentos de médias móveis duplas pode aumentar os custos de transação e as perdas por derrapagem.

- Uma definição inadequada dos pontos de stop loss pode resultar em stop loss prematuro ou perdas excessivas.

É possível reduzir os sinais falsos otimizando os parâmetros das médias móveis, utilizando um sistema de três médias ou combinando com outros indicadores. Ao mesmo tempo, deve-se alargar adequadamente os pontos de stop loss para evitar stops demasiado frequentes.

Direções de Otimização

A presente estratégia pode ser otimizada nos seguintes aspetos:

-

Otimizar a configuração dos períodos das médias móveis. Testar diferentes combinações de períodos para encontrar os melhores parâmetros.

-

Adicionar filtros como o Volume. Gerar sinal de compra quando o Volume sobe e sinal de venda quando o Volume desce, evitando sinais errados durante flutuações bruscas de preço.

-

Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros. Alimentar o modelo com dados históricos para treinar e obter melhores combinações de parâmetros.

-

Implementar um mecanismo de stop loss móvel na posição de stop loss. Permitir que a linha de stop loss suba à medida que o lucro aumenta, evitando um stop prematuro.

Resumo

A estratégia de cruzamento de médias móveis exponenciais é, no geral, uma estratégia de trading quantitativo relativamente simples e prática. Utiliza as vantagens das médias móveis para avaliar a tendência de preços e define stop loss para controlar o risco. Esta estratégia é de fácil compreensão, com parâmetros flexíveis, adequada para trading quantitativo em diferentes ativos. Continuando a otimizar a configuração dos parâmetros, adicionando condições de filtro e definindo stop loss móvel, é possível obter melhores resultados estratégicos.

- 1