Estratégia de Curto Prazo de Cruzamento de DEMA e EMA com Volatilidade do ATR

I. Visão Geral da Estratégia

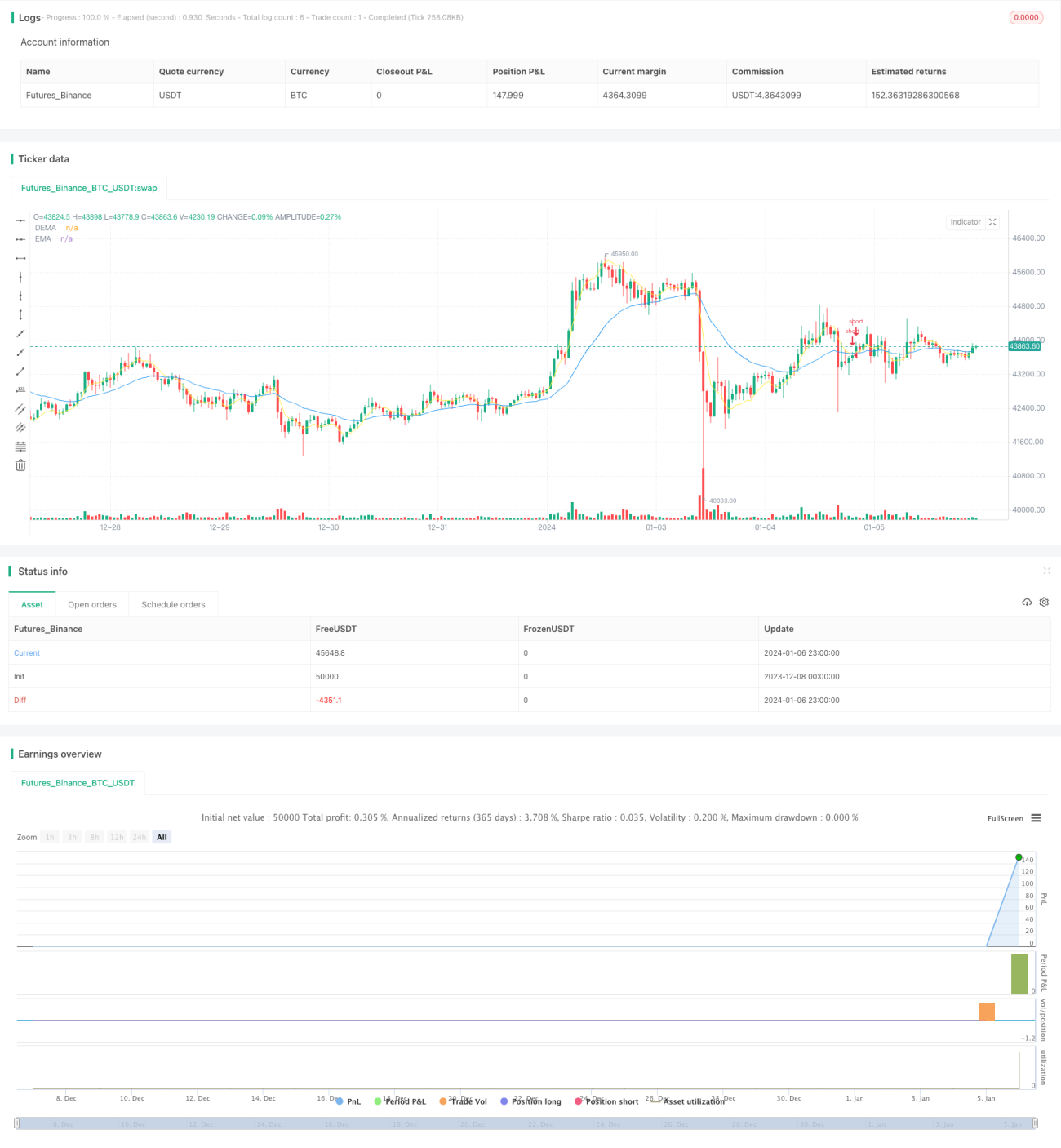

Esta estratégia é denominada "Estratégia de Cruzamento de Curto Prazo DEMA e EMA combinada com Volatilidade ATR". Ela calcula os sinais de cruzamento entre DEMA e EMA, combinados com o indicador de volatilidade ATR, para implementar uma estratégia de negociação de curto prazo eficiente. Quando a DEMA cruza abaixo da EMA e a volatilidade ATR está em alta, é feita uma venda a descoberto; quando a DEMA cruza novamente acima da EMA, a posição é encerrada.

II. Princípio da Estratégia

-

Cálculo do indicador DEMA. DEMA é a Média Móvel Exponencial Dupla. Calculando a dupla EMA em um determinado período, é possível filtrar efetivamente o ruído de curto prazo do mercado, aumentando a precisão dos sinais.

-

Cálculo do indicador EMA. EMA é a Média Móvel Exponencial, que reage mais rapidamente às mudanças de preço.

-

Cálculo da volatilidade ATR. ATR é o indicador de amplitude real média, que reflete a volatilidade do mercado e o nível de risco. Quando o ATR sobe, indica aumento da volatilidade do mercado, propício a correções de curto prazo.

-

Quando a DEMA cruza abaixo da EMA e a volatilidade ATR é maior que o parâmetro definido, indica que o preço da ação está começando a cair, o mercado está em modo de aversão ao risco, momento para vender a descoberto.

-

Quando a DEMA cruza novamente acima da EMA, indica que o preço formou suporte e está começando a se recuperar, momento para encerrar a posição.

III. Vantagens da Estratégia

-

A combinação de dupla EMA com EMA pode efetivamente aumentar a precisão dos sinais.

-

O indicador de volatilidade ATR pode excluir sinais falsos de baixo risco (whipsaw).

-

Operação de curto prazo, adequada para acompanhamento de curto prazo, evitando hedge prolongado.

-

Lógica de negociação simples e clara, fácil de entender e implementar.

IV. Riscos da Estratégia

-

Configuração inadequada dos parâmetros do ATR pode levar à perda de oportunidades de negociação.

-

É necessário monitorar simultaneamente os sinais de ambos os lados (compra e venda), o que dificulta a operação.

-

Afetado pela volatilidade de curto prazo do mercado.

Soluções: Otimização de parâmetros por meio de testes; simplificar a lógica de negociação focando em sinais unilaterais; ampliar adequadamente o stop loss.

V. Direções de Otimização da Estratégia

-

Otimizar os parâmetros da DEMA e EMA, buscando a melhor combinação de parâmetros.

-

Otimizar o período do ATR, determinando a melhor métrica para medir a volatilidade do mercado.

-

Adicionar outros indicadores auxiliares, como as Bandas de Bollinger, para aumentar a precisão dos sinais.

-

Incluir regras de stop gain e stop loss para garantir ganhos mais estáveis.

VI. Resumo

Esta estratégia utiliza o cruzamento entre DEMA e EMA, juntamente com o indicador de volatilidade ATR, para construir uma estratégia de negociação de curto prazo simples e eficiente. A lógica de negociação é clara, fácil de operar e adequada para negociações de alta frequência de curto prazo. Com a otimização de parâmetros e regras na próxima etapa, é possível obter retornos excedentes mais estáveis.

- 1