Estratégia de Rompimento de Volatilidade Adaptativa

Visão Geral

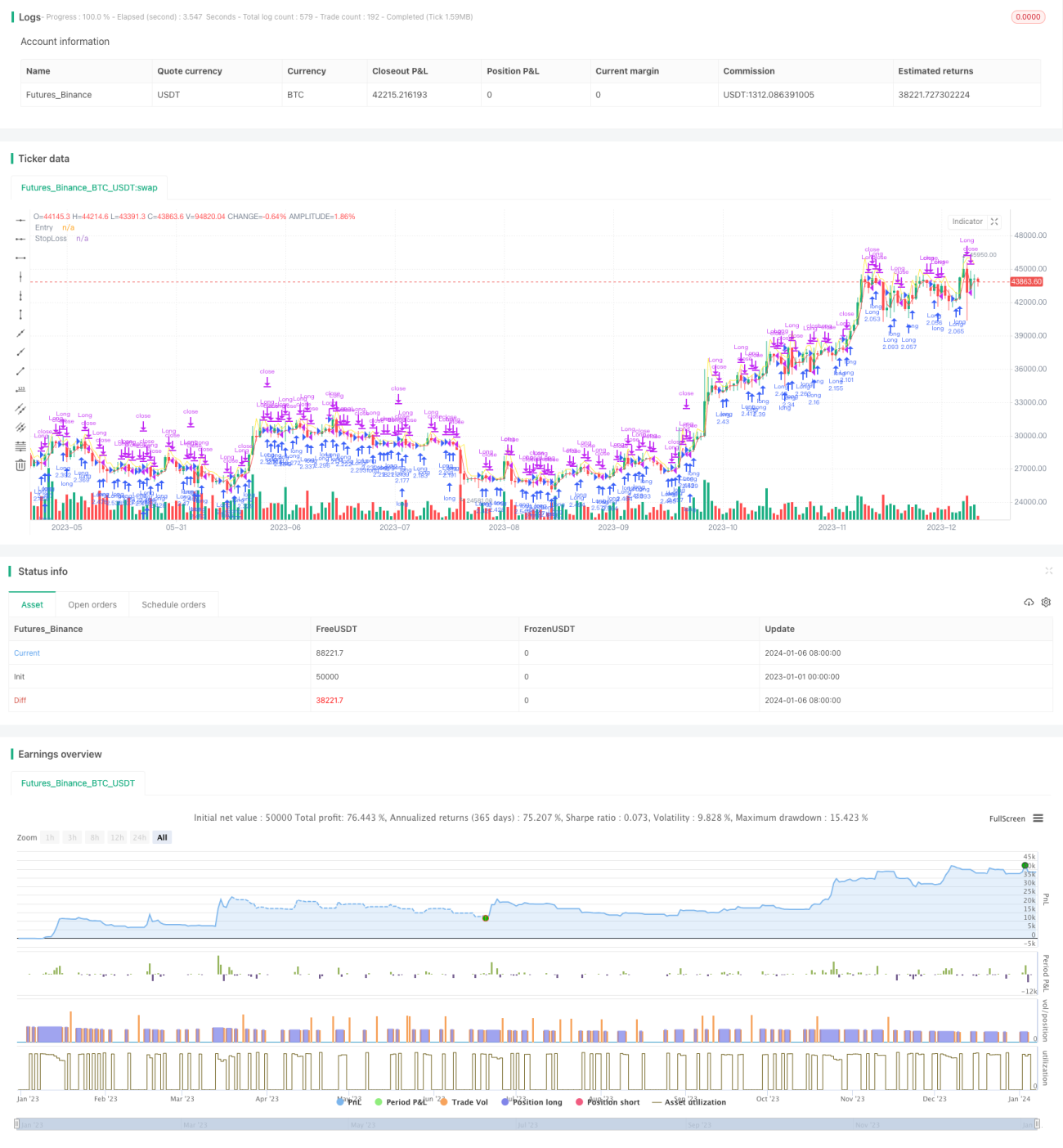

A Estratégia de Ruptura Adaptativa de Volatilidade é uma estratégia de seguimento de tendência. Ela identifica sinais de ruptura em que o preço sobe fortemente acima de um "certo nível", estabelece posições compradas, acompanha a tendência de alta e realiza lucro na abertura do dia seguinte.

A estratégia foi proposta por Larry R. Williams, um renomado trader de futuros e ações. Ela tenta capturar pontos de ruptura de preço que geralmente indicam reversões do mercado. Ao identificar esses sinais e estabelecer posições rapidamente, é possível obter ganhos acompanhando as novas tendências.

Princípio da Estratégia

O indicador central da estratégia é o "certo nível", calculado pela fórmula:

Certo nível = Preço de fechamento + k * (Máxima - Mínima)

Onde k é um coeficiente empírico com valor de 0,6. A fórmula incorpora o componente de volatilidade da máxima e mínima, tornando o ponto de ruptura mais flexível e adaptável às oscilações do mercado.

Quando a máxima do dia ultrapassa o "certo nível" calculado, indica uma ruptura de preço e a estratégia abre uma posição comprada. Toda a posição é encerrada na abertura do dia seguinte, obtendo lucro.

O stop loss é definido como a metade do mínimo do dia anterior e do preço de entrada, evitando que as perdas se ampliem.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Captura de volatilidade, seguindo a tendência: a inclusão da máxima e mínima no cálculo do ponto de ruptura torna o sinal mais flexível, permitindo capturar o ritmo das mudanças de preço.

-

Entrada oportuna, acompanhando a tendência: ao calcular sinais de ruptura diariamente, é possível identificar novos movimentos do mercado e acompanhar o ritmo de alta dos preços.

-

Controle de risco adequado: define um stop loss razoável, capaz de limitar perdas individuais de forma eficaz.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Risco de ruptura falsa: a ruptura de preço pode não se sustentar, sendo apenas uma falsa ruptura de curto prazo, gerando perdas.

-

Risco de movimentos extremos: em cenários extremos, como crashes ou eventos inesperados, o preço pode sofrer gaps e saltos, levando à ativação do stop loss com grandes perdas.

-

Risco de excesso de negociações: abrir e fechar posições diariamente aumenta a frequência de negociações e a carga de custos operacionais.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar multiplicador: incluir um multiplicador na fórmula de ruptura, ajustando-o para baixo quando a volatilidade do mercado aumentar e para cima quando o mercado estiver estável, tornando a estratégia mais flexível.

-

Estender o período de manutenção: prolongar a posição para 2 ou 3 dias, filtrando falsas rupturas de curto prazo.

-

Otimizar o stop loss: definir o stop loss em níveis de suporte mais profundos, como o limite inferior das Bandas de Bollinger ou o fechamento do dia anterior.

Resumo

A Estratégia de Ruptura Adaptativa de Volatilidade realiza o seguimento de tendência ao monitorar em tempo real a volatilidade e o ritmo dos preços. Em comparação com estratégias de ruptura tradicionais, ela é mais flexível e tem maior capacidade de captura. No entanto, é necessário atentar para os riscos — em condições extremas de mercado, o stop loss pode ser rompido. A otimização do período de manutenção e do stop loss pode gerar melhores resultados.

- 1