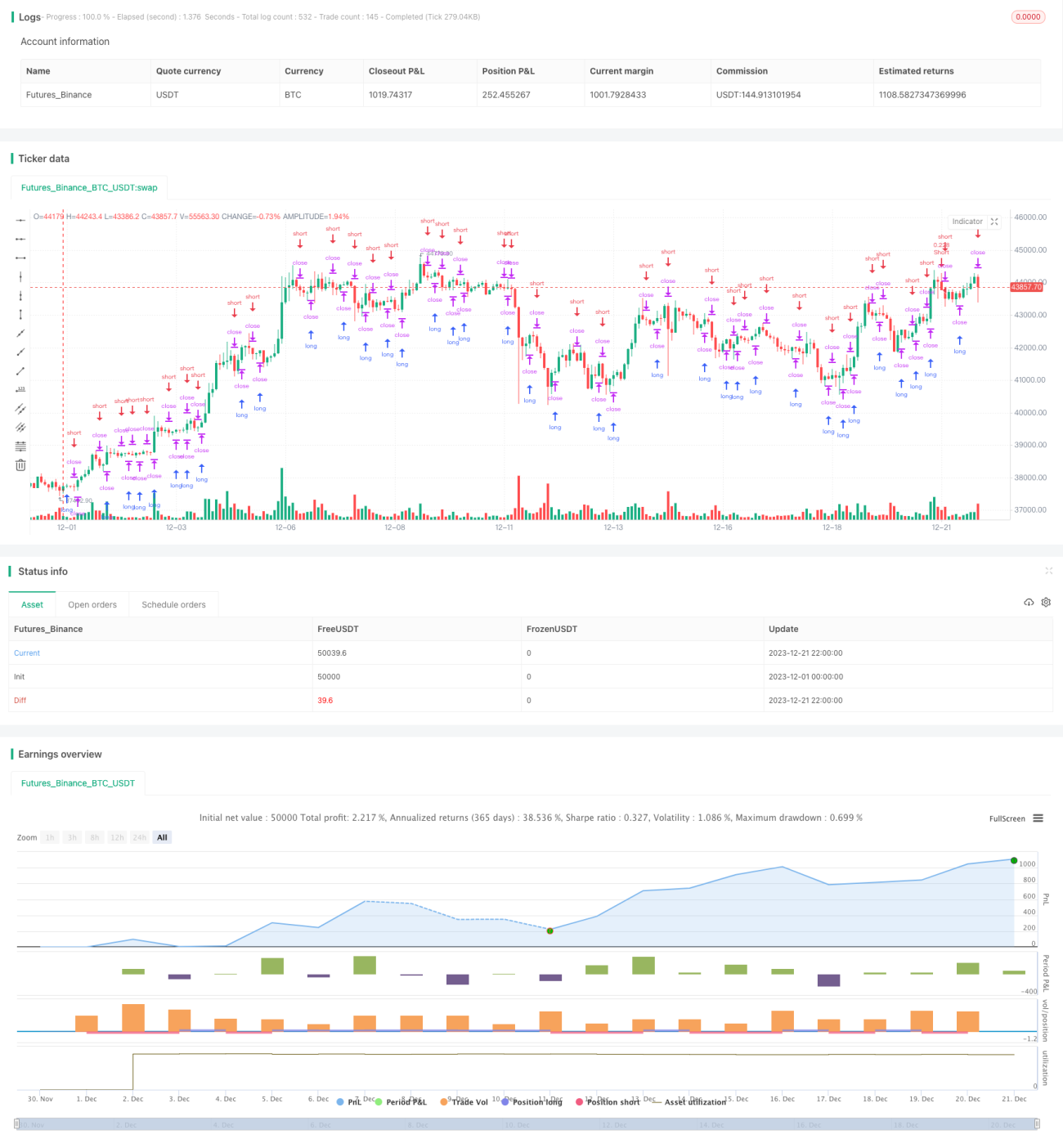

Estratégia de arbitragem de alta frequência baseada em padrões de candlestick

Visão Geral

Esta estratégia utiliza um método baseado na identificação de padrões de candelabros para realizar arbitragem de alta frequência de formadores de mercado. A ideia principal é identificar padrões de alta e baixa em diferentes períodos de candelabros para executar ordens de abertura e fechamento de alta frequência. Especificamente, a estratégia monitora simultaneamente candelabros de vários períodos de tempo e, quando observa uma sequência de velas de alta ou uma sequência de velas de baixa, realiza operações de venda ou compra, respectivamente.

Princípio da Estratégia

A lógica central da estratégia é determinar os padrões de alta e baixa dos candelabros em diferentes períodos. Especificamente, monitora simultaneamente candelabros de 1 minuto, 5 minutos e 15 minutos. A estratégia avalia o padrão atual de alta ou baixa verificando se o preço subiu ou desceu em relação às N velas anteriores. Se for uma sequência de alta, considera-se um padrão de alta; se for uma sequência de baixa, considera-se um padrão de baixa. Quando um sinal de alta é formado, a estratégia compra; quando um sinal de baixa é formado, a estratégia vende. Dessa forma, a estratégia pode capturar tendências e oportunidades de reversão em diferentes períodos, realizando arbitragem de alta frequência.

O código determina principalmente os padrões de alta e baixa dos candelabros através do monitoramento de dois indicadores: ups e dns. Esses indicadores contam respectivamente o número de velas consecutivas de alta e de baixa. A estratégia permite definir os parâmetros consecutiveBarsUp e consecutiveBarsDown para especificar o número de velas necessário para identificar uma tendência. Quando ups é maior ou igual a consecutiveBarsUp, indica que um padrão de alta foi capturado; quando dns é maior ou igual a consecutiveBarsDown, indica que um padrão de baixa foi capturado. Além disso, a estratégia também define o período de backtesting e informações de ordens, entre outros.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Captura oportunidades de arbitragem de formadores de mercado de alta frequência, permitindo negociação de alta frequência.

- Baseada em padrões de candelabros, é simples e eficaz.

- Monitora múltiplos períodos simultaneamente, aumentando as oportunidades de captura.

- Parâmetros intuitivos, fáceis de ajustar.

- Define um intervalo de tempo para backtesting, facilitando testes e otimizações.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Riscos associados à negociação de alta frequência, como problemas de dados ou falhas na execução de ordens.

- Configuração inadequada de parâmetros pode levar a negociações excessivas ou à perda de boas oportunidades.

- Incapacidade de lidar com cenários de mercado mais complexos, como oscilações de preços.

Para mitigar os riscos, pode-se otimizar nos seguintes aspectos:

- Adicionar mais lógica para determinar o momento de negociação, evitando negociações cegas.

- Otimizar a configuração de parâmetros, equilibrando a frequência de negociação e a rentabilidade.

- Incorporar mais fatores para avaliar a tendência, como variação de volume, volatilidade, etc.

- Testar diferentes métodos de stop loss para controlar perdas individuais.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Aumentar os fatores para identificar padrões, não apenas o número de altas e baixas, mas também amplitude, volume, etc.

- Experimentar diferentes indicadores para abertura e fechamento de posições, como MACD, KDJ, etc.

- Combinar indicadores técnicos como médias móveis e canais para filtrar sinais.

- Otimizar a configuração de parâmetros, avaliando combinações de parâmetros para diferentes períodos.

- Desenvolver mecanismos de stop loss e take profit para melhorar a estabilidade da estratégia.

- Adicionar controles quantitativos de risco, como limites de posição máxima e frequência de negociação.

- Testar o desempenho em diferentes ativos para encontrar os mais adequados.

Resumo

Esta estratégia implementa uma abordagem simples e eficaz de arbitragem de alta frequência baseada na identificação de padrões de candelabros. O núcleo da estratégia é capturar tendências de alta e baixa de preços em diferentes períodos, obtendo assim oportunidades de arbitragem. Embora existam alguns riscos, a estratégia é madura e simples, muito adequada para iniciantes em negociação quantitativa. Com otimizações adicionais, a estratégia pode se tornar mais estável e eficiente, gerando melhores retornos de investimento.

- 1