Estratégia de trailing take profit e trailing stop loss baseada em EMA200

Visão Geral

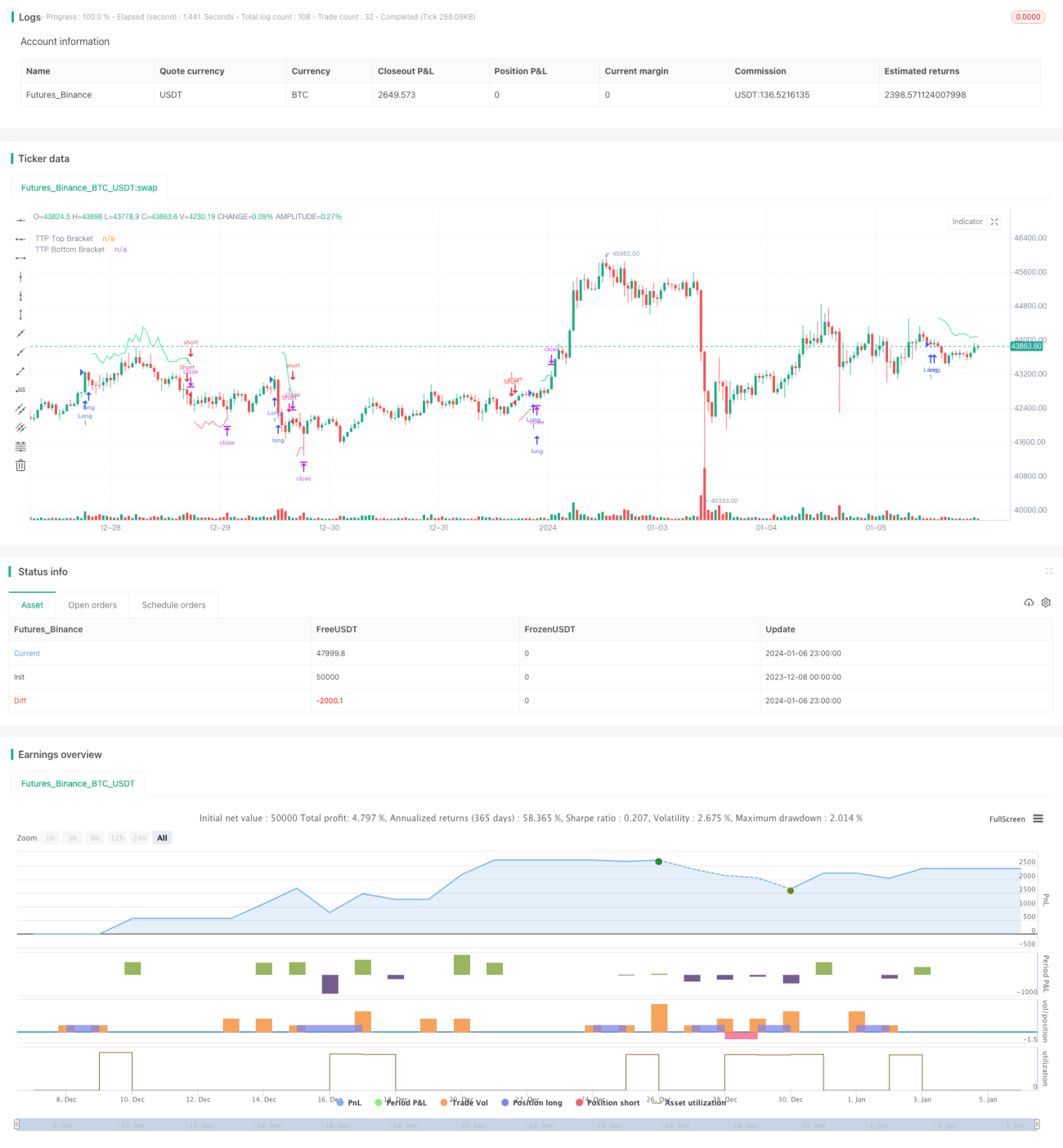

A estratégia de stop-loss e take-profit móveis baseada em EMA200 usa a EMA200 como referência, combinando mecanismos de stop-loss móvel e take-profit móvel. A estratégia determina a direção geral da tendência através da EMA200, operando apenas na direção da tendência (long ou short), e utiliza o indicador ATR para calcular níveis razoáveis de stop-loss e take-profit, realizando stop-loss e take-profit móveis.

Princípio da Estratégia

A estratégia primeiro calcula a EMA de 200 períodos como indicador da tendência geral. Só opera comprado quando o preço está acima da EMA200, e só opera vendido quando o preço está abaixo da EMA200, garantindo que as operações sejam feitas apenas na direção da tendência.

Após a entrada, a estratégia utiliza o indicador ATR para calcular incrementos razoáveis de stop-loss e take-profit, adicionando-os às máximas e mínimas mais recentes, formando bandas superior e inferior. Quando o preço ultrapassa a banda superior, o lucro é realizado (take-profit) para posições compradas; quando o preço cai abaixo da banda inferior, o stop-loss é acionado para posições vendidas. Conforme o preço se move, os níveis de stop-loss e take-profit são ajustados dinamicamente, realizando assim o efeito de stop-loss e take-profit móveis.

Análise de Vantagens

A maior vantagem desta estratégia é determinar a tendência através da EMA200, evitando operações contrárias. Além disso, os níveis de stop-loss e take-profit acompanham os ajustes de preço, permitindo interromper perdas e realizar lucros em tempo hábil, controlando efetivamente o risco.

Além disso, o stop-loss e take-profit baseados no ATR avaliam a volatilidade do mercado, permitindo definir níveis razoáveis que não são nem muito frouxos nem muito agressivos. Isso é mais vantajoso do que stop-loss e take-profit fixos.

Em resumo, essa estratégia combina tendência com stop-loss e take-profit, buscando maximizar lucros enquanto controla riscos, sendo uma estratégia muito equilibrada.

Análise de Riscos

O principal risco da estratégia é que a EMA200 pode não julgar a tendência com total precisão, e o preço pode apresentar falsas rupturas. Se, inadvertidamente, a entrada ocorrer na direção oposta à tendência, isso pode causar perdas significativas.

Além disso, embora o stop-loss e take-profit baseados no ATR tenham algum fundamento científico e vantagens, também podem ocorrer situações em que o preço ultrapasse a faixa de volatilidade normal. Nesse caso, a posição pode ser fechada instantaneamente, sem obter lucro.

Para reduzir esses riscos, pode-se considerar a combinação com outros indicadores para confirmar a tendência e a volatilidade, como Bandas de Bollinger, RSI, etc., evitando sinais falsos. Além disso, a margem de stop-loss pode ser ligeiramente ampliada, mas não excessivamente.

Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- O período da EMA pode ser ajustado para 100 ou 150 períodos, buscando um critério de tendência mais estável.

- O parâmetro do ATR pode ser otimizado para encontrar um valor representativo mais adequado da volatilidade do mercado.

- Podem ser adicionados outros indicadores, como Bandas de Bollinger, para auxiliar no julgamento da tendência e volatilidade.

- O stop-loss e take-profit podem ser ajustados para múltiplos inteiros do ATR, como 2 ou 3 vezes o ATR, tornando o stop mais flexível.

- Pode-se adicionar um mecanismo de reentrada, ou seja, após o stop-loss, o preço retorna à direção da tendência e a posição é reaberta.

Testando diferentes parâmetros, escolhendo os melhores, adicionando outros indicadores e otimizando o mecanismo de stop-loss, é possível melhorar significativamente a estabilidade e a lucratividade da estratégia.

Resumo

A estratégia de stop-loss e take-profit móveis baseada em EMA200, que determina a tendência geral através da EMA e calcula stop-loss e take-profit razoáveis com o ATR para controlar riscos, é uma estratégia de negociação equilibrada. Ela tem vantagens como julgamento de tendência, stop-loss e take-profit móveis e controle de risco, mas também apresenta certo risco de falsas rupturas. Através da otimização de parâmetros e da adição de outros indicadores, é possível melhorar ainda mais o desempenho da estratégia.

- 1