Estratégia de negociação de oscilação baseada em médias móveis duplas

Visão Geral

Esta estratégia é uma estratégia de negociação de oscilação baseada em duas médias móveis. Ela utiliza o cruzamento de uma média móvel rápida e uma média móvel lenta como sinais de compra e venda. Um sinal de compra é gerado quando a média móvel rápida cruza acima da média móvel lenta vindo de baixo; um sinal de venda é gerado quando a média móvel rápida cruza abaixo da média móvel lenta vindo de cima. A estratégia é adequada para mercados oscilantes, permitindo capturar lucros com flutuações de curto prazo nos preços.

Princípio da Estratégia

A estratégia utiliza uma RMA de comprimento 6 como média móvel rápida e uma HMA de comprimento 4 como média móvel lenta. Através do cruzamento entre as linhas rápida e lenta, a tendência de preços é identificada e os sinais de negociação são gerados.

Quando a linha rápida cruza acima da linha lenta vindo de baixo, indica que o preço mudou de queda para alta no curto prazo, representando um momento de rotação de posições. Portanto, a estratégia gera um sinal de compra neste momento. Quando a linha rápida cruza abaixo da linha lenta vindo de cima, indica que o preço mudou de alta para queda no curto prazo, representando um momento de rotação de posições. Portanto, a estratégia gera um sinal de venda neste momento.

Além disso, a estratégia também verifica a tendência de longo prazo para evitar negociações contra a tendência. Somente quando a tendência de longo prazo também favorece o sinal, são gerados efetivamente os sinais reais de compra e venda.

Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- O uso do cruzamento de duas médias móveis permite identificar eficazmente os pontos de reversão de preço de curto prazo.

- A combinação adequada dos comprimentos da linha rápida e lenta produz sinais de negociação relativamente precisos.

- A integração da análise de tendências de curto e longo prazo filtra a maioria dos sinais de ruído.

- Implementa lógica de stop loss e take profit, permitindo gerenciar riscos ativamente.

- Fácil de entender e implementar, adequada para iniciantes em negociação quantitativa.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

-

Estratégias baseadas em duas médias móveis tendem a gerar múltiplos pequenos lucros, mas podem sofrer uma grande perda. Solução: ajustar adequadamente os níveis de stop loss e take profit.

-

Em mercados oscilantes, os sinais de negociação podem ser frequentes, levando a excesso de negociações. Solução: relaxar ligeiramente as condições de entrada, reduzindo o número de transações.

-

Os parâmetros da estratégia podem ser facilmente sobre-otimizados, resultando em desempenho ruim em negociações reais. Solução: realizar testes de robustez dos parâmetros.

-

A estratégia apresenta desempenho fraco em mercados com tendência definida. Solução: adicionar um módulo de detecção de tendência ou combiná-la com estratégias seguidoras de tendência.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Atualizar os indicadores de média móvel, utilizando filtros adaptativos como o Filtro de Kalman.

- Adicionar um módulo de aprendizado de máquina, utilizando inteligência artificial para treinar a identificação de pontos de compra e venda.

- Incluir um módulo de gerenciamento de capital para automatizar ainda mais o controle de risco.

- Combinar com fatores de alta frequência para encontrar sinais de negociação mais fortes.

- Arbitragem entre múltiplos ativos e mercados.

Conclusão

No geral, esta estratégia de oscilação baseada em duas médias móveis é uma estratégia quantitativa típica e prática. Ela possui forte adaptabilidade, permitindo que iniciantes aprendam muito sobre o desenvolvimento de estratégias. Ao mesmo tempo, oferece grande espaço para melhorias, podendo ser otimizada com técnicas quantitativas mais avançadas para obter melhores resultados.

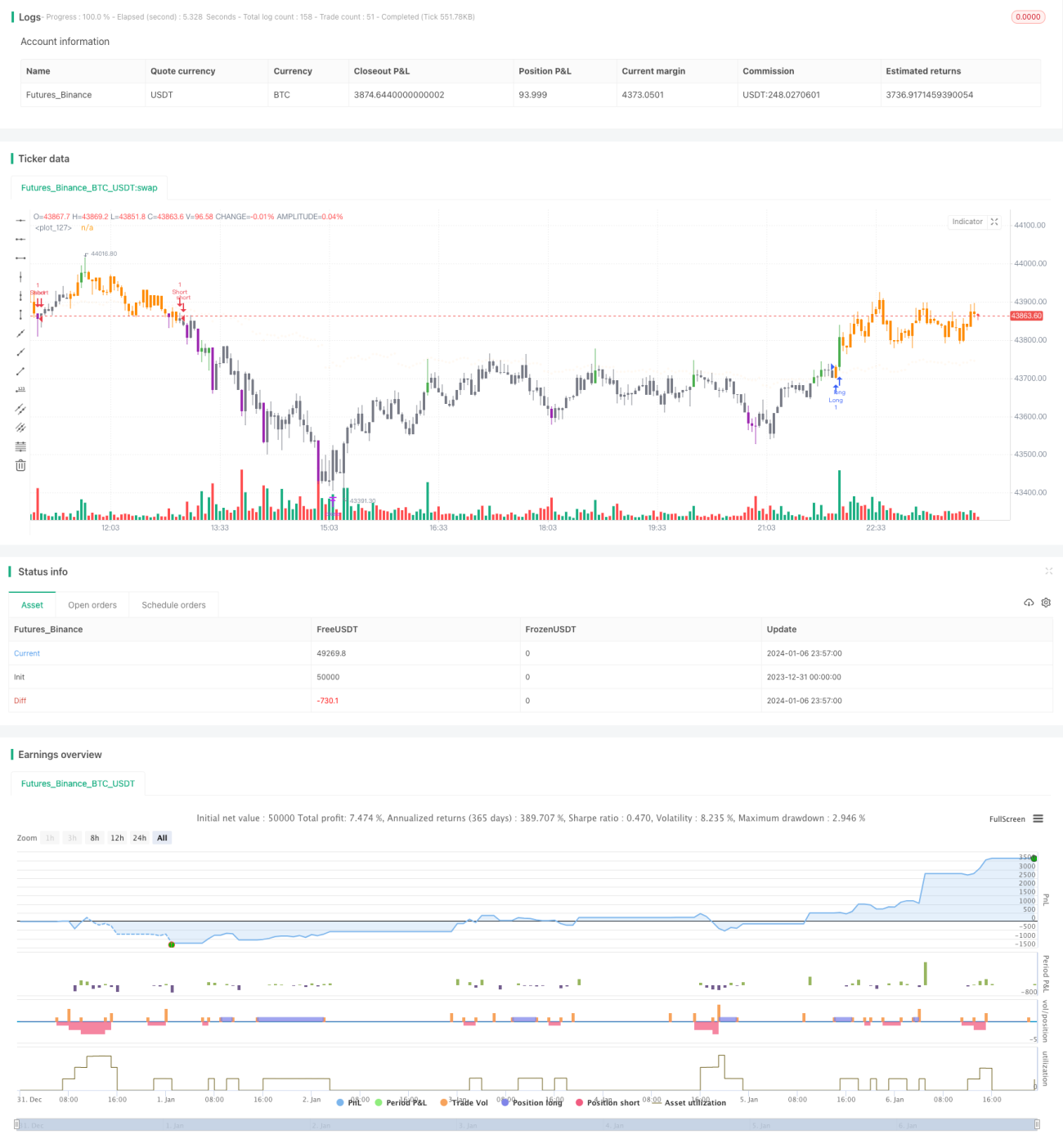

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dc_analytics

// https://datacryptoanalytics.com/

- 1