Estratégia de Ruptura de Tendência com Duas Médias Móveis

Visão Geral

A Estratégia de Rompimento de Tendência de Duas Médias Móveis é uma estratégia de trading quantitativa que utiliza duas médias móveis de períodos diferentes para julgar a tendência e definir entradas. A estratégia determina principalmente a direção geral da tendência por meio de uma Média Móvel lenta e utiliza uma Média Móvel rápida para filtrar as entradas. Quando a direção da tendência em nível maior está alinhada, ela seleciona um candle de reversão para entrar, buscando maior taxa de acerto e rentabilidade.

Princípio da Estratégia

A estratégia consiste principalmente nas seguintes partes:

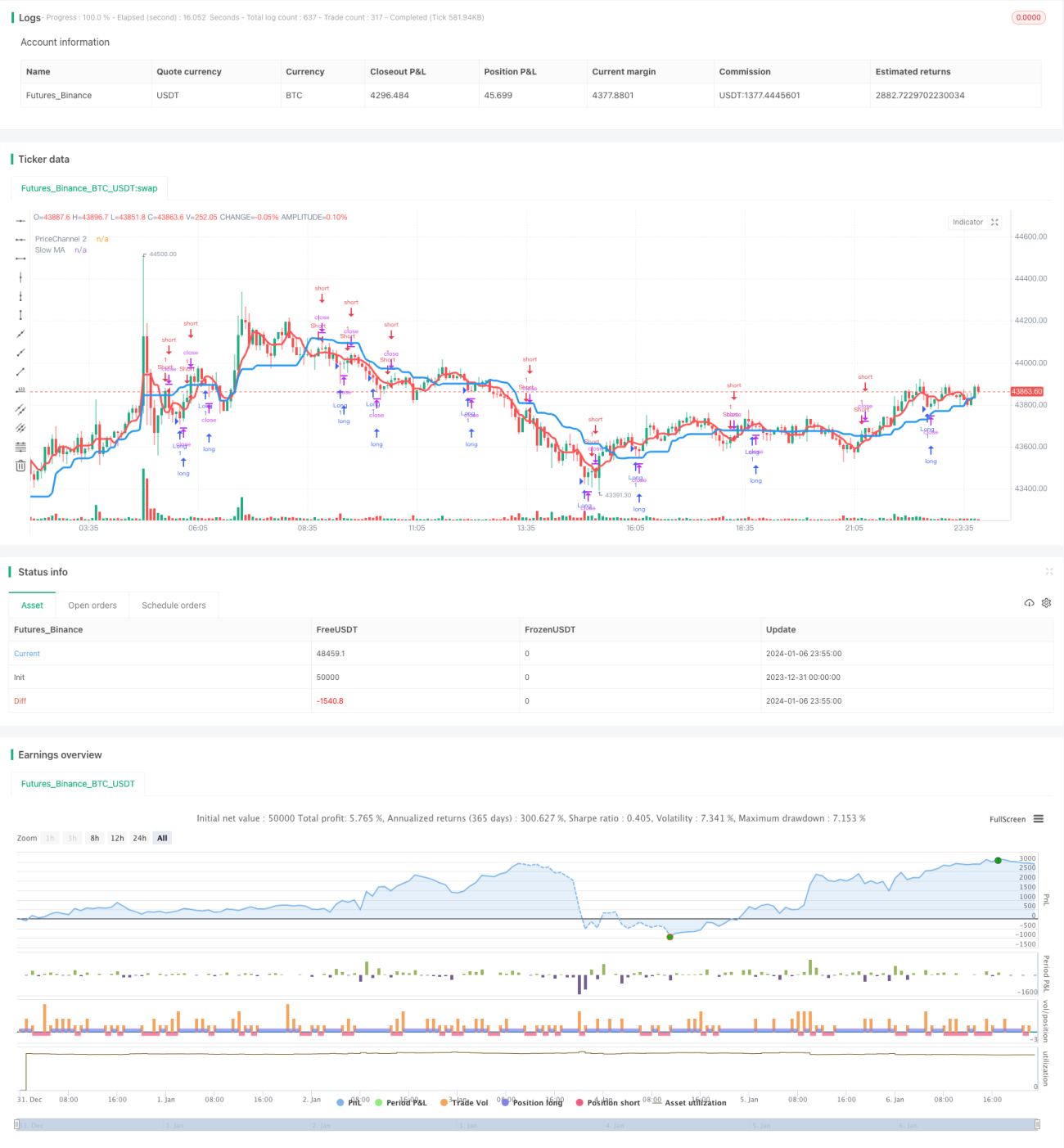

Julgamento da Tendência: Calcula a MA de 21 períodos, definida como Média Móvel lenta, cuja posição é relativamente estável e pode ser usada para julgar a direção geral da tendência. Quando o preço sobe e se aproxima desse valor de MA, é tendência de alta; quando o preço cai e se aproxima desse valor de MA, é tendência de baixa.

Filtro de Entrada: Calcula a MA de 5 períodos, definida como Média Móvel rápida. Somente quando o preço rompe a MA lenta e também rompe a MA rápida é que um sinal de negociação é gerado. Esse design visa principalmente filtrar ainda mais a possibilidade de falsos rompimentos.

Filtro de Candles: A estratégia só opera comprado quando o candle do período é de baixa (bearish), ou vendido quando o candle do período é de alta (bullish). Isso considera que entrar com um candle de reversão pode proporcionar maior taxa de sucesso. Além disso, combina o indicador RSI rápido para evitar entrar em áreas de sobrecompra ou sobrevenda excessivas.

Filtro de Reforço (Adição de Posição): Para o mercado de criptomoedas, a estratégia adiciona uma condição de reforço com rompimento de três vezes a volatilidade, selecionando oportunidades de sobrevenda durante movimentos de queda em grande escala.

Design de Stop Loss: A estratégia suporta stop loss móvel. Após a abertura da posição, o nível de stop loss é atualizado em tempo real com base no percentual de stop loss definido.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Design de Duas Médias Móveis simples e prático, fácil de entender e dominar.

- Filtragem confiável da tendência usando combinação de médias móveis rápida e lenta.

- Entrada com candle de reversão, aumentando a taxa de acerto das negociações.

- Metodologia geral conservadora e robusta, adequada para negociações de todos os níveis.

- Suporte a stop loss móvel, permitindo controle de risco.

- Considera especialmente as características do mercado de criptomoedas, adicionando oportunidades de reforço em sobrevenda para obter retornos excedentes.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Durante períodos de oscilação lateral das duas médias móveis, podem ocorrer múltiplos pequenos lucros e perdas.

- A entrada com candle de reversão pode não ter alta taxa de acerto em determinados períodos.

- O mercado de criptomoedas é volátil, com alta probabilidade de ativação do stop loss.

- As oportunidades de reforço em sobrevenda não são frequentes, e o retorno pode ser volátil.

Para mitigar esses riscos, as seguintes otimizações podem ser consideradas:

- Adicionar condições de entrada para evitar oscilações ineficientes.

- Ajustar o período dos candles ou adicionar outros indicadores para filtragem.

- Otimizar o algoritmo de stop loss, monitorando o stop loss próximo ao ponto médio.

- Avaliar o efeito real da estratégia de reforço em sobrevenda.

Direções de Otimização

A estratégia pode ser otimizada principalmente nos seguintes aspectos:

-

Otimização de Parâmetros: Através de backtests mais sistemáticos, otimizar a combinação de períodos das médias móveis rápida e lenta para melhorar a relação risco-retorno geral.

-

Reconhecimento de Padrões: Adicionar outros indicadores como KDJ, MACD para identificar sinais de reversão mais confiáveis.

-

Otimização do Stop Loss: Desenvolver algoritmos de stop loss flutuante, stop loss trailing, etc., para reduzir a probabilidade de ativação do stop loss.

-

Aprendizado de Máquina: Coletar e marcar mais dados históricos, usando métodos de aprendizado de máquina para gerar automaticamente regras de negociação.

-

Gerenciamento Quantitativo de Posição: Ajustar automaticamente a estratégia de gerenciamento de posição de acordo com as condições do mercado.

Resumo

A Estratégia de Rompimento de Tendência de Duas Médias Móveis é, em geral, uma estratégia de acompanhamento de tendência relativamente simples e prática. Comparada a algoritmos complexos de aprendizado de máquina, essa estratégia é mais fácil de explicar e dominar, além de ter maior confiabilidade. Com a otimização de parâmetros, expansão de funcionalidades e introdução de aprendizado de máquina, essa estratégia possui grande potencial de melhoria, sendo um excelente ponto de partida para trading quantitativo.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1